{kind=link}

Morgen wird der Bundesrat das Enteignungs-Gesetz beschließen. ÖkonomenBlog-Autor Ulrich van Suntum hält die Enteignung der Hypo Real Estate allerdings für unnötig – und präsentiert ein alternatives Modell zur Rettung der Banken.

Morgen wird der Bundesrat das Enteignungs-Gesetz beschließen. ÖkonomenBlog-Autor Ulrich van Suntum hält die Enteignung der Hypo Real Estate allerdings für unnötig – und präsentiert ein alternatives Modell zur Rettung der Banken.

Bei der Lösung der Finanzkrise sollte man drei Fälle von Banken unterscheiden: A-Banken können ihre Bilanzprobleme ohne Hilfe des Staates lösen. Bei B-Banken würde die sofortige Abschreibung ihrer toxischen Papiere das Eigenkapital aufzehren oder jedenfalls unter kritische Grenzen sinken lassen. B-Banken sind aber ertragsstark genug, um ihre Verluste auf mittlere Sicht auszugleichen. Bei C-Banken ist nicht einmal das gewährleistet, weil die Zinsverpflichtungen auf absehbare Zeit ihre Zinserträge übersteigen. C-Banken haben also nicht nur ein Bilanzproblem, sie sind auch faktisch insolvent oder zumindest chronisch illiquide.

Bei A-Banken brauchen wir nichts zu tun. Für B-Banken bietet sich der Austausch des Bilanzschrotts gegen unverzinsliche Staatsanleihen an (siehe ÖB-Beitrag vom 5. März). Diese werden erst dann fällig, wenn der Staat aus der Verwertung der toxischen Papiere und der Anlage entsprechender Erlöse am Kapitalmarkt das dazu nötige Geld erwirtschaftet hat. So lässt sich ohne den Einsatz von Steuergeld das Bilanzproblem der B-Banken lösen. Sie zahlen für ihre Sünden mit langjährigen Zinsausfällen, statt wegen der sonst notwendigen Abschreibungen schließen zu müssen.

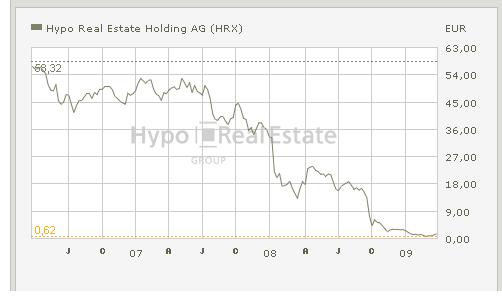

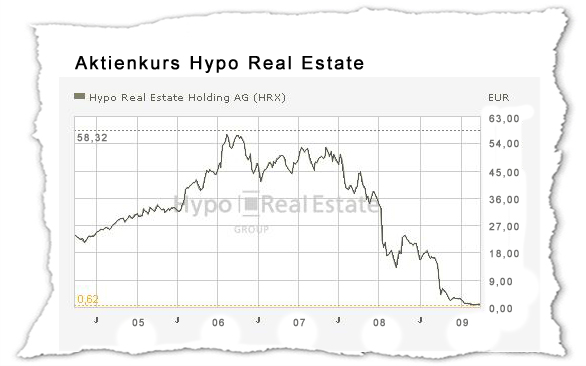

Die Hypo-Real Estate ist vermutlich eine C-Bank. Das heißt: Hätte der Staat sie nicht schon bisher mit über 100 Mrd. Euro gestützt, wäre sie längst pleite – und zwar faktisch, nicht nur im Bilanzausweis. Die Alteigentümer um Flowers & Co haben insoweit keinerlei Ansprüche mehr zu stellen, der Restwert ihrer Aktien resultiert allein aus den staatlichen Hilfen. Daher kommen sie bei der jetzt anstehenden Verstaatlichung noch viel zu gut weg, der Staat zahlt praktisch zweimal für denselben Schrott.

Es wäre besser gewesen, die HRE von Anfang an wie bei den B-Banken beschrieben zu behandeln. Das könnte man auch jetzt noch tun. Allerdings reicht der bloße Tausch von vergifteten Aktiva gegen sichere, aber ertragslose Staatspapiere bei einer C-Bank nicht aus. Irgendjemand muss schließlich die Zinsen auf ihre Schulden zahlen, soweit ihre eigene Ertragskraft dazu nicht reicht. Nach Lage der Dinge kann das nur der Staat sein. Entsprechende Garantien hat er ohnehin schon übernommen, um insbesondere die Pfandbriefgläubiger zu schützen. Das kann er auch ohne Enteignung weiter tun, so lange es nötig ist. Die Kosten dafür haben natürlich die HRE-Aktionäre zu tragen. Das bedeutet: Keine Dividende mehr an die Alteigentümer, bis der Steuerzahler sein Geld zurück hat. Mit viel Glück und Geduld kommt die HRE vielleicht einmal wieder in die Gewinnzone. Wenn nicht, wird ihr Aktienkurs eben ins Bodenlose sinken. In beiden Fällen ist das besser für den Steuerzahler, als den Eigentümern der Pleitebank für ihre formelle Enteignung auch noch Entschädigung hinterher zuwerfen.