{kind=link}

So hieß es 1992 unter anderem, dass „die ökonomisch schwächeren europäischen Partnerländer bei einer gemeinsamen Währung einem verstärkten Konkurrenzdruck ausgesetzt werden, wodurch sie aufgrund ihrer geringeren Produktivität und Wettbewerbsfähigkeit wachsende Arbeitslosigkeit erfahren werden. Hohe Transferzahlungen im Sinne eines ‚Finanzausgleichs’ werden damit notwendig.“

Und 1998 wurde gewarnt, dass der Stabilitätspakt „dauerhafte Haushaltsdisziplin nicht gewährleisten kann. Da Sanktionen nicht automatisch eintreten, dürfte es kaum eine qualifizierte Mehrheit für die Anwendung des Paktes geben, wenn eine größere Zahl von Ländern gleichzeitig die Defizitgrenze verletzt.“

Der Stabilitäts- und Wachstumspakt wurde tatsächlich schnell zu einer Farce. Statt die jahrelang zu hohe Neuverschuldung, etwa in Deutschland oder in Frankreich, mit Sanktionen zu belegen, wurde der Stabilitäts- und Wachstumspakt „angepasst“, indem nun auch offiziell mehr Ausnahmemöglichkeiten und längere Anpassungsfristen bei Überschreiten der Defizitkriterien zugelassen werden.

Hinzu kommt, dass die Inflationsraten der Mitgliedsländer deutlich von einander abweichen. So gibt es Länder wie Griechenland, Italien, Spanien und Portugal, die durchweg höhere Inflationsraten aufweisen als etwa Deutschland und somit einen wachsenden Wettbewerbsnachteil aufbauen, der nun eben nicht mehr über eine Abwertung der eigenen Währung korrigiert werden kann. Hohe anhaltende Leistungsbilanzdefiziten in den früheren Weichwährungsländern sind die Folge.

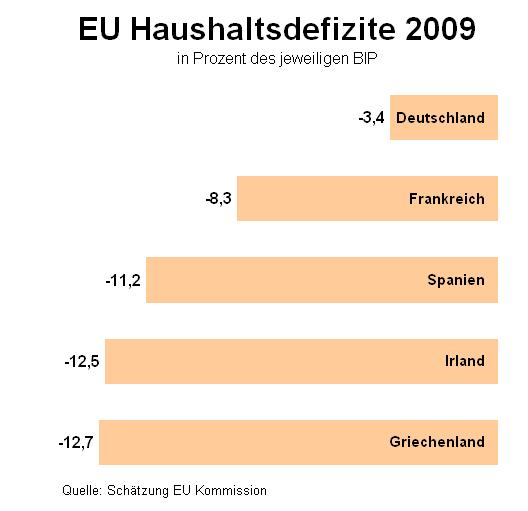

Generell ist die strukturelle Anpassungsbereitschaft in vielen Mitgliedsländern offenbar begrenzt. Die weltweite Finanzkrise kommt hinzu – doch ist sie nicht Ursache der aktuellen Verwerfungen, sondern bringt nur die Probleme der Währungsunion nun noch schneller und deutlicher ans Tageslicht:

In der aktuellen Situation kulminieren diese Probleme in der drohenden Zahlungsunfähigkeit des griechischen Staates. Und nun wird Solidarität gefordert! Doch Solidarität innerhalb der europäischen Währungsunion kann keine Einbahnstraße sein. Wer sich selbst durch eigenes stabilitätswidriges Verhalten in eine schwierige Lage gebracht hat, sollte nicht dafür, dass er über die gemeinsame Währung auch die anderen in Mitleidenschaft zieht, eine Belohnung in Form finanzieller Unterstützung erhalten. Das heißt, Griechenland muss seine Probleme selbst lösen: Sei es innerhalb der Währungsunion durch strukturelle Anpassungen (Lohnzurückhaltung, Steuererhöhungen, Abbau der Steuerhinterziehung usw.) oder durch Austritt mit der Folge einer Abwertung und noch höheren Zinsen infolge abwertungsbedingter Risikoprämien. In beiden Fällen muss die Bevölkerung Einschnitte hinnehmen und dafür bezahlen, dass man jahrelang „über die Verhältnisse“ gelebt hat!

Griechenland muss die Konsolidierung also aus eigener Kraft schaffen oder aber allenfalls Hilfe von außerhalb der Währungsunion, d.h. vom IWF erfahren. Von dieser Seite kann die Hilfe eher mit Auflagen und glaubwürdigen Sanktionen verbunden werden als bei einer Hilfe durch die EWU-Partnerländer, die „im selben Boot sitzen“.

Heute geht es nicht mehr darum, ob die Währungsunion eingeführt werden soll oder nicht. Der Euro ist nun unsere gemeinsame Währung, und es sollte alles getan werden, damit er auch eine erfolgreiche Währung bleibt. Die EZB und der Euro haben einen hohen Vertrauensvorschuss aufgebaut, dieser darf jetzt nicht verspielt werden, indem das vertraglich vereinbarte „no bail out“ aufgegeben wird. Ganz abgesehen davon, dass eine solche Aktion nur Tür und Tor öffnen würde für weiteres unverantwortliches Fiskalgebaren anderer Länder der EWU.

Der Euro mag derzeit durch die Griechenland-Diskussion in ein etwas unruhiges Fahrwasser gelangen. Eine Rettungsaktion der EWU-Länder oder der EZB für Griechenland würde die Stabilität des Euro jedoch nachhaltig untergraben.