“Nach der Lehman-Pleite haben die Euroländer ja auch nicht etwa amerikanische Immobilien aufgekauft, sondern sinnvollerweise die Banken gerettet”, sagt Professor Ulrich van Suntum, INSM-Botschafter und Direktor des Centrums für angewandte Wirtschaftsforschung der Universität Münster, in einem Gastbeitrag für die Frankfurter Allgemeine Zeitung. In dem Artikel mit dem Titel “Das Finanzsystem retten, nicht Schulden sozialisieren” erklärt van Suntum, warum wir nicht die Schulden der Problemländer vergesellschaften, stattdessen die Rettungsmaßnahmen sich besser ganz auf die Aufrechterhaltung des Finanzsystems konzentrieren sollten.

Autor: Prof. Dr. Ulrich van Suntum

ist geschäftsführender Direktor des Centrums für angewandte Wirtschaftsforschung der Universität Münster (CAVM) und stellvertretender Bundesvorsitzender der Partei Allianz für Fortschritt und Aufbruch (Alfa).

Autor

Prof. Dr. Ulrich van Suntum

ist geschäftsführender Direktor des Centrums für angewandte Wirtschaftsforschung der Universität Münster (CAVM) und stellvertretender Bundesvorsitzender der Partei Allianz für Fortschritt und Aufbruch (Alfa).

Faule Anleihen in Quarantäne

Es ist beängstigend – beinahe panisch wirken inzwischen die Vorschläge aus Brüssel zur Lösung der Schuldenkrise. Ob Bankenlizenz für den EFSF oder Versicherungslösung – beide Vorschläge sind äußerst risikobehaftet sowohl was Geldwertstabiltät als auch die zukünftige Bonität der Gläubigerländer angeht. Dabei hat man eine Möglichkeit, mit der sich auch eine europäische Bankenkrise im Falle eines Schuldenschnitts verhindern ließe, schon gefunden und angewandt. Denn analog zum deutschen Bad-Bank-Gesetz von 2009 könnte man auch auf europäischer Ebene vorgehen. Die eigentliche Idee ist sogar noch älter und wurde bereits 1931 zur Lösung der damaligen Bankenkrise vorgebracht.

Es ist beängstigend – beinahe panisch wirken inzwischen die Vorschläge aus Brüssel zur Lösung der Schuldenkrise. Ob Bankenlizenz für den EFSF oder Versicherungslösung – beide Vorschläge sind äußerst risikobehaftet sowohl was Geldwertstabiltät als auch die zukünftige Bonität der Gläubigerländer angeht. Dabei hat man eine Möglichkeit, mit der sich auch eine europäische Bankenkrise im Falle eines Schuldenschnitts verhindern ließe, schon gefunden und angewandt. Denn analog zum deutschen Bad-Bank-Gesetz von 2009 könnte man auch auf europäischer Ebene vorgehen. Die eigentliche Idee ist sogar noch älter und wurde bereits 1931 zur Lösung der damaligen Bankenkrise vorgebracht.

Man könnte den Banken anbieten, ihnen die problematischen Staatspapiere im Austausch gegen sichere Schuldverschreibungen des EFSF (Euro-Treasury) abzunehmen. Die Besonderheit solcher Schuldverschreibungen bestünde darin, dass sie kein festes Fälligkeitsdatum haben und auch nicht verzinst werden. Dafür würden sie aber von den Euroländern gemeinsam garantiert und böten den Banken somit größtmögliche Sicherheit. Im Prinzip wären sie eine Art Ersatzaktivum, das zwar nicht unmittelbar in Geld eingelöst werden, aber durchaus im Falle einer Bankinsolvenz an die Gläubigerbanken übertragen werden könnte. Somit würde wieder Vertrauen zwischen den Banken geschaffen werden, die Gefahr einer Kreditklemme bzw. gar des drohenden Zusammenbruchs des Geldmarktes wäre gebannt.

Die Bank überträgt dem EFSF beispielsweise ein Griechenlandpapier im Nennwert von 100 €, das am Markt aber nur noch für 50 € gehandelt wird. Sie erhält dafür vom EFSF im Austausch eine Schuldverschreibung im Nennwert von ebenfalls 100 – hat also keinen Bilanzverlust.

Erfolgt ein Schuldenschnitt Griechenlands von 50%, tritt ein entsprechender Buchverlust beim EFSF, nicht aber bei der Bank ein. Auf das Griechenlandpapier im Wert von nun nur noch 50 erhält der EFSF aber weiterhin Zinsen von z.B. 3% pro Jahr. Diese werden am Kapitalmarkt angelegt.

Mit Zins und Zinseszins sind bei einem Kapitalmarktzins von 3% nach knapp 23 Jahren daraus wieder 100 € geworden. Jetzt erhält die Bank ihr Griechenlandpapier plus den kumulierten Zinserlös im Rücktausch gegen den Euro-Treasury wieder zurück. Griechenland wäre so von einem Teil seiner Schuldenlast befreit. Die Kosten tragen die Gläubiger in Form von jahrzehnterlangen Zins-Mindererträgen. Das marktwirtschaftliche Prinzip von Haftung und Verantwortung bliebe damit erhalten.

Eine ausführliche Beschreibung des Vorschlags finden Sie hier.

Ein Sanierungskonzept für Griechenland

Die Probleme in Griechenland scheinen endlos. Zu den offen ausgewiesenen Staatsschulden in Höhe von etwa 350 Milliarden Euro bzw. 150 Prozent des BIP kommt nach Berechnungen der EU-Kommission noch einmal mehr als das doppelte in Form von zukünftigen demografischen Lasten oben drauf. Die wahre griechische Staatsschuld beläuft sich auf weit mehr als 400 Prozent des BIP. Dazu kommt ein laufendes Defizit von 10,5 Prozent und eine kaum wettbewerbsfähige Wirtschaft. Kurzum: Das Land ist bankrott. Aus eigener Kraft, kommt Griechenland aus diesem Desaster nicht mehr raus. Und immer mehr gutes Geld dem schlechten hinterherzuwerfen ist nicht länger tragbar.

Dabei gäbe es einen gangbaren Weg: Die Idee ist ein Rückkauf der griechischen Schuldtitel am Markt zum aktuellen Kurswert durch die EZB. Da der Kurswert unter dem Nominalwert liegt, reduziert sich damit automatisch die Schuldenlast des Landes, wenn die EZB auf einen Teil der Rückzahlung verzichtet. Die EZB hat ohnehin Staatsanleihen im Gesamtwert von 47 Milliarden zum jeweiligen Tageskurs erworben. 20 Prozent des Nennwerts könnten ohne einen Cent Verlust erlassen werden. Auch die noch im Umlauf befindlichen Anleihen, wie auch die als Sicherheit für Kredite an griechischen Banken hinterlegten Papiere könnte die EZB zum Kurswert aufkaufen und die Differenz zum Nennwert den Griechen ergebnisneutral gutschreiben. Die Risiken für den Steuerzahler mit diesem Sanierungskonzept sind deutlich niedriger als mit einem „Haircut“ oder der Fortsetzung der bisherigen, rein reaktiven Politik. Die griechische Staatsverschuldung könnte so um 50 Milliarden sinken.

Das Konzept ist nur als Notfallplan zu verstehen. Sünden ohne Reue ist ordnungspolitisch ein ernstes Problem. Soll der hier vorgeschlagene Rettungsweg tragfähig sein, muss er mit knallharten Vorkehrungen für die Zukunft verbunden sein. Zudem muss Griechenland die Entschuldung dazu nutzen, um fiskalisch oder ökonomisch wieder auf Dauer Fuß zu fassen. Und natürlich ist auch eine eigene Beteiligung an den Kosten der Sanierung unerlässlich.

Das Sanierungskonzept wurde gemeinsam mit Prof. Thorsten Polleit und Dr. Anton Wiegers entwickelt. Eine ausführliche Beschreibung finden Sie hier.

Private Krankenversicherung für alle

Prof. Eekhoff schrieb am 08. Januar im ÖkonomenBlog, eine pauschale Versicherungsprämie sei solidarischer als ein einkommensabhängige. Auch der ÖkonomenBlog-Autor Prof. van Suntum hält das bestehende System für ungerecht. Er wählt jedoch einen anderen Ansatz und lehnt eine Kopfpauschale ab.

Prof. Eekhoff schrieb am 08. Januar im ÖkonomenBlog, eine pauschale Versicherungsprämie sei solidarischer als ein einkommensabhängige. Auch der ÖkonomenBlog-Autor Prof. van Suntum hält das bestehende System für ungerecht. Er wählt jedoch einen anderen Ansatz und lehnt eine Kopfpauschale ab.

Die von der Regierung angestrebte Kopfpauschale in der GKV ist keine gute Lösung. Niemand weiß, wo die für den Solidarausgleich nötigen Steuermittel herkommen sollen. Zudem ist die Gesundheitsprämie nicht risikoäquivalent, daher bleiben Risikostrukturausgleich und Kontrahierungszwang weiter notwendig. Und die Bevölkerung will nun einmal keine Einheitsprämie, sondern an der Leistungsfähigkeit orientierte Beiträge.

Heute wird der Solidarausgleich allein von den guten Risiken innerhalb der GKV getragen. Das sind diejenigen, die relativ viel verdienen, keine Familie haben und/oder relativ jung und gesund sind. Beamte, Selbständige und die Bestverdiener unter den Angestellten sind dagegen nicht direkt daran beteiligt, wobei sie allerdings bereits überdurchschnittlich hohe Steuern zahlen. Dieses duale System ist nicht nur ungerecht, sondern auch ineffizient, weil kaum Wettbewerb zwischen PKV und GKV besteht. So kann die GKV ihre guten Risiken nicht zur PKV abwandern lassen, weil sie dann ihre schlechten Risiken nicht mehr finanzieren könnte. Und die PKV kann die schlechten Risiken aus der GKV nicht aufnehmen, weil diese dann ihren Solidarausgleich verlieren.

Der Staat macht uns nicht glücklich

Trotz steigendem Bruttoinlandsprodukt hat sich die Lebenszufriedenheit der Deutschen seit Beginn der 90er Jahre nicht erhöht. Mehr materieller Wohlstand bedeutet nicht automatisch mehr Glück. Was also sind treibende Glücksfaktoren? Neben dem Einkommen ist es vor allem die Qualität der Arbeitsstelle, zeigt eine Studie des Centrum für angewandte Wirtschaftsforschung.

Trotz steigendem Bruttoinlandsprodukt hat sich die Lebenszufriedenheit der Deutschen seit Beginn der 90er Jahre nicht erhöht. Mehr materieller Wohlstand bedeutet nicht automatisch mehr Glück. Was also sind treibende Glücksfaktoren? Neben dem Einkommen ist es vor allem die Qualität der Arbeitsstelle, zeigt eine Studie des Centrum für angewandte Wirtschaftsforschung.

Von Nicole Uhde und Prof. Dr. Ulrich van Suntum

Der Mensch lebt nicht vom BIP allein. Die internationale Glücksforschung hat deutlich gemacht, dass neben Wirtschaftswachstum und materiellem Wohlstand noch viele andere Faktoren für die Lebenszufriedenheit eine Rolle spielen. Deshalb haben wir nun zum ersten Mal ein Glücks-BIP für Deutschland berechnet, das diese Faktoren berücksichtigt und quantifiziert. Basis sind die Daten des Sozio-Oekonomischen Panels für die Jahre 1991 – 2008, wobei insgesamt Antworten von 19.500 Personen einbezogen wurden. Demnach ist z. B. ein sicherer Arbeitsplatz nicht nur wegen des Einkommens ein wichtiger Glücksfaktor, sondern auch ein Wert an sich. Zufriedenheit und Selbstwertgefühl steigen dadurch selbst bei unverändertem Einkommen. Umgekehrt kann ein höheres Einkommen den Verlust der Beschäftigung allein meist nicht ausgleichen. Das spricht dafür, Maßnahmen wie Kombilöhnen und workfare-Programmen den Vorzug gegenüber der bloßen Zahlung von Arbeitslosengeld II zu geben.

Keynes 2.0 statt Konjunkturpolitik

ÖkonomenBlog-Autor Prof. Dr. Ulrich van Suntum äußert sich in ZEIT-ONLINE zu den Konjunkturprogrammen in den Industriestaaten: „Verschiedene Untersuchungen zeigen, dass die Pakete eher geringe Effekte zeitigen. (…) Wir brauchen eine Weiterentwicklung, gewissermaßen einen Keynes 2.0. (…) Ich schlage deshalb vor, dass die Notenbank die Möglichkeit enthält, im Notfall auch zu negativen Zinsen Geld an die Banken zu verteilen.“

Im ÖkonomenBlog erklärt van Suntum, wie die Unternehmenskredite an das aktuelle BIP-Wachstum und den langfristigen Realzins gekoppelt werden können: Mit Negativzinsen aus der Rezession.

Mit Negativzinsen aus der Rezession

Die Banken horten das Geld, den Unternehmen fehlen Kredite. ÖkonomenBlog-Autor Ulrich van Suntum weist den Weg aus der Kreditklemme: Die Unternehmenskredite werden an das aktuelle BIP-Wachstum und den langfristigen Realzins gekoppelt. In der Krise erhalten Unternehmen sogar einen Negativzins.

Die Banken horten das Geld, den Unternehmen fehlen Kredite. ÖkonomenBlog-Autor Ulrich van Suntum weist den Weg aus der Kreditklemme: Die Unternehmenskredite werden an das aktuelle BIP-Wachstum und den langfristigen Realzins gekoppelt. In der Krise erhalten Unternehmen sogar einen Negativzins.

Die aktuelle Krise gibt Anlass darüber nachzudenken, ob keynesianische Ausgabenprogramme in großem Stil wirklich die beste Therapie sind. Die tatsächlichen Multiplikatoreffekte sind mit aktuell geschätzten Werten zwischen 0 und 1,8 viel geringer, als die Theorie erwartet. Das bedeutet, dass mit jedem Euro, den der Staat zusätzlich verausgabt, das Bruttoinlandsprodukt um maximal 1,8 Euro steigt, möglicherweise aber eben auch gar nicht. Gleichzeitig entstehen immense Kosten, die uns noch jahrzehntelang belasten werden.

Schuldenbremse: Mit Tesa an den Mast gekettet

Noch nie war Deutschland so hoch verschuldet wie heute. Jetzt plant die Politik eine Schuldenbremse. Der Bundesrat entscheidet am Freitag. Von der Sache her gut, findet der ÖkonomenBlog Autor Ulrich van Suntum. Problematisch sei jedoch die Möglichkeit, die Selbstbindung auszuhebeln.

Noch nie war Deutschland so hoch verschuldet wie heute. Jetzt plant die Politik eine Schuldenbremse. Der Bundesrat entscheidet am Freitag. Von der Sache her gut, findet der ÖkonomenBlog Autor Ulrich van Suntum. Problematisch sei jedoch die Möglichkeit, die Selbstbindung auszuhebeln.

Zum Ende der Legislaturperiode hat die Große Koalition doch noch etwas Gescheites zustande gebracht. Mit Zweidrittelmehrheit wurde im Bundestag jetzt eine Schuldenbremse im Grundgesetz durchgesetzt. Demnach dürfen die Länder ab 2020 gar keine neuen Schulden mehr machen, der Kreditspielraum des Bundes wurde auf 0,35% des BIP begrenzt. Die Regelung wurde in der Föderalismuskommission mit den Ländern abgestimmt, so dass auch mit der Zustimmung des Bundesrates gerechnet werden kann.

Damit folgt Deutschland der Schweiz , wo eine Schuldenbremse bereits 2001 in der Bundesverfassung verankert wurde. In einigen Kantonen gibt es entsprechende Regelungen schon sehr viel länger, und zwar durchaus mit Erfolg. Der Trick ist der gleiche, den einst Odysseus anwandte: Er ließ sich an den Mast seines Schiffes binden, um nicht von den verführerischen Sirenenklängen ins Verderben gelockt zu werden. Ebenso berauben sich nun die Politiker selbst der Möglichkeit, wählerwirksam ständig mehr Geld auszugeben, als sie eigentlich haben. Auch das führt nämlich letztlich ins Verderben, wenn auch erst in einigen Jahrzehnten.

Continue reading “Schuldenbremse: Mit Tesa an den Mast gekettet”

Besser, aber noch nicht wirklich gut

In die Bad Bank-Debatte ist Bewegung gekommen. Finanzminister Steinbrück hat seinen Rettungsplan für die Banken in wesentlichen Teilen nachgebessert. Ursprünglich wären die Steuerzahler in erheblichem Maße zur Kasse gebeten worden: Alles, was nicht aus den Erlösen und aus den Rückstellungen der Banken erwirtschaftet wird, hätte der Staat tragen müssen. Dafür hagelte es berechtigterweise Kritik. Nun hat das Finanzministerium Änderungen in zwei wesentlichen Punkten vorgenommen. Erstens sollen die Banken jetzt auch nach der Fälligkeit der toxischen Wertpapiere für verbleibende Verluste haften. Zweitens müssen die Banken von Beginn an, anstelle von Rückstellungen, so genannte Ausgleichszahlungen an den Staat leisten. Der neue Plan ist zwar besser als der erste, aber noch nicht wirklich gut (die ausführliche Analyse des Steinbrück II-Plans finden Sie hier): Die Vorkehrungen gegen eine Belastung des Steuerzahlers sind völlig unzureichend.

Ausweg in 2:18 Minuten

ÖkonomenBlog-Autor Prof. Dr. Ulrich van Suntum braucht gerade einmal 2 Minuten und 18 Sekunden, um sein Modell zur Überwindung der Bankenkrise verständlich zu erklären. Nachlesen können Sie es hier.

Steinbrücks Plan bleibt auf halbem Wege stehen

Presseberichten zufolge hat nun endlich auch Finanzminister Steinbrück einen Rettungsplan für das Finanzsystem erarbeitet. Leider kann seine Idee keineswegs überzeugen. Hinter dem Schleier der Bildung vieler dezentraler Bad Banks kommt nämlich der nackte Griff in die Tasche der Steuerzahler zum Vorschein. Zwar werden diese nicht sofort, sondern erst in einigen Jahren zur Kasse gebeten. Angesichts der ungeheuren Summe von 200 Mrd. Euro, um die es dabei geht, darf dies dennoch nicht Wirklichkeit werden. Steinbrücks Plan muss man sich etwa so vorstellen: Mutterbank A gründet eine Bad Bank B und überträgt dieser ihre faulen Wertpapiere. Im Gegenzug erscheinen auf der Aktivseite der Mutterbank jetzt Anteile an ihrer Bad Bank-Tochter. Der Trick dabei: Im Gegensatz zur Mutterbank unterliegt die Bad Bank nicht den üblichen Bilanzregeln und muss daher die faulen Wertpapiere nicht auf ihren wahren Wert abschreiben. Dies wiederum erlaubt es der Mutterbank, ihre Anteile an der Bad Bank zum Nominalwert zu bilanzieren, obwohl sie eigentlich viel weniger wert sind. Auf diese Weise soll der verhängnisvolle Kreislauf von Wertberichtigungen, Notverkäufen und daraus wiederum folgenden Kurseinbrüchen im Finanzsystem unterbrochen werden.

So weit so gut. Was aber passiert, wenn die an die Bad Bank übertragenen Wertpapiere fällig werden? Dann wird sich erweisen, dass die toxischen Papiere in Wahrheit nur einen Bruchteil ihres Nennwertes wert sind, mit dem sie in den Bilanzen der Bad Bank stehen. Spätestens dann müssten offenbar auch die Bad Bank-Anteile in den Bilanzen der Mutterbanken entsprechend wertberichtigt werden. Das aber soll ja eigentlich verhindert werden. Steinbrücks Vorschlag ist, dass dann der SoFFin für den Wertberichtigungsbedarf bei den Mutterbanken einsteht. Am Ende würden demnach die Bankverluste doch noch vom Steuerzahler getragen werden. Das hatte der Finanzminister bisher zu Recht immer abgelehnt. Jetzt nennen es die Politiker „faire Lastenverteilung“, ganz in der euphemistischen Diktion des Bankenverbandes. In Wahrheit ist es aber weder fair noch ökonomisch sinnvoll. Man könnte es viel besser machen. Steinbrücks Vorschlag bleibt nämlich auf halbem Wege stehen. Warum nicht einfach die Bad Bank-Anteile auch dann noch zum Nominalwert in den Bilanzen der Mutterbanken lassen, nachdem die toxischen Papiere fällig geworden sind? Warum nicht die Erlöse aus diesen Papieren anschließend so lange am Kapitalmarkt anlegen, bis sie wieder ihrem ursprünglichen Nominalwert entsprechen? Erst dann sollten sie an die Mutterbanken zurückfließen, die damit ihre Bad Banks wieder schließen könnten.

Ein solcher Weg, der ganz ohne Belastung des Steuerzahlers auskommt, ist in diesem Blog mehrfach beschrieben worden. Er würde bedeuten, dass die Banken zwar erst einmal die Bilanzprobleme loswerden, aber dennoch ihre Verluste am Ende selber tragen. Wenn es Steinbrück ernst ist mit dem Schutz des Steuerzahlers, muss er seinen Plan in diesem Sinne konsequent zu Ende denken.

Zur Lösung der Bankenkrise finden Sie auf dem Ökonomenblog unter anderem diese Beiträge:

– Das Modell von Prof. Dr. Ulrich van Suntum

– Prof. van Suntum: Enteignung der Hypo Real Estate unnötig

– Prof. Baetge: Banken retten – mit dem richtigen Regelwerk

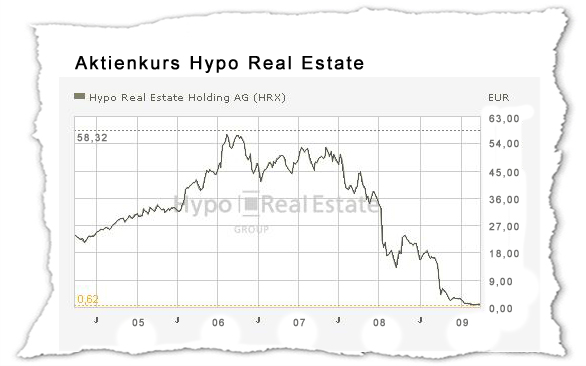

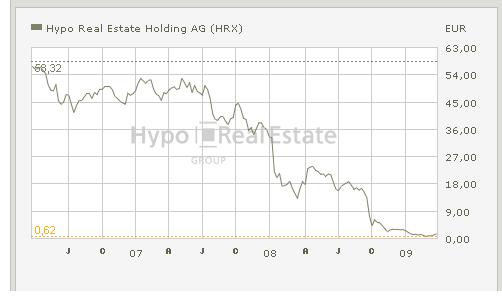

HRE: Enteignung ist noch viel zu milde

Morgen wird der Bundesrat das Enteignungs-Gesetz beschließen. ÖkonomenBlog-Autor Ulrich van Suntum hält die Enteignung der Hypo Real Estate allerdings für unnötig – und präsentiert ein alternatives Modell zur Rettung der Banken.

Morgen wird der Bundesrat das Enteignungs-Gesetz beschließen. ÖkonomenBlog-Autor Ulrich van Suntum hält die Enteignung der Hypo Real Estate allerdings für unnötig – und präsentiert ein alternatives Modell zur Rettung der Banken.

{kind=link}

Bei der Lösung der Finanzkrise sollte man drei Fälle von Banken unterscheiden: A-Banken können ihre Bilanzprobleme ohne Hilfe des Staates lösen. Bei B-Banken würde die sofortige Abschreibung ihrer toxischen Papiere das Eigenkapital aufzehren oder jedenfalls unter kritische Grenzen sinken lassen. B-Banken sind aber ertragsstark genug, um ihre Verluste auf mittlere Sicht auszugleichen. Bei C-Banken ist nicht einmal das gewährleistet, weil die Zinsverpflichtungen auf absehbare Zeit ihre Zinserträge übersteigen. C-Banken haben also nicht nur ein Bilanzproblem, sie sind auch faktisch insolvent oder zumindest chronisch illiquide.

Bei A-Banken brauchen wir nichts zu tun. Für B-Banken bietet sich der Austausch des Bilanzschrotts gegen unverzinsliche Staatsanleihen an (siehe ÖB-Beitrag vom 5. März). Diese werden erst dann fällig, wenn der Staat aus der Verwertung der toxischen Papiere und der Anlage entsprechender Erlöse am Kapitalmarkt das dazu nötige Geld erwirtschaftet hat. So lässt sich ohne den Einsatz von Steuergeld das Bilanzproblem der B-Banken lösen. Sie zahlen für ihre Sünden mit langjährigen Zinsausfällen, statt wegen der sonst notwendigen Abschreibungen schließen zu müssen.

Die Hypo-Real Estate ist vermutlich eine C-Bank. Das heißt: Hätte der Staat sie nicht schon bisher mit über 100 Mrd. Euro gestützt, wäre sie längst pleite – und zwar faktisch, nicht nur im Bilanzausweis. Die Alteigentümer um Flowers & Co haben insoweit keinerlei Ansprüche mehr zu stellen, der Restwert ihrer Aktien resultiert allein aus den staatlichen Hilfen. Daher kommen sie bei der jetzt anstehenden Verstaatlichung noch viel zu gut weg, der Staat zahlt praktisch zweimal für denselben Schrott.

Es wäre besser gewesen, die HRE von Anfang an wie bei den B-Banken beschrieben zu behandeln. Das könnte man auch jetzt noch tun. Allerdings reicht der bloße Tausch von vergifteten Aktiva gegen sichere, aber ertragslose Staatspapiere bei einer C-Bank nicht aus. Irgendjemand muss schließlich die Zinsen auf ihre Schulden zahlen, soweit ihre eigene Ertragskraft dazu nicht reicht. Nach Lage der Dinge kann das nur der Staat sein. Entsprechende Garantien hat er ohnehin schon übernommen, um insbesondere die Pfandbriefgläubiger zu schützen. Das kann er auch ohne Enteignung weiter tun, so lange es nötig ist. Die Kosten dafür haben natürlich die HRE-Aktionäre zu tragen. Das bedeutet: Keine Dividende mehr an die Alteigentümer, bis der Steuerzahler sein Geld zurück hat. Mit viel Glück und Geduld kommt die HRE vielleicht einmal wieder in die Gewinnzone. Wenn nicht, wird ihr Aktienkurs eben ins Bodenlose sinken. In beiden Fällen ist das besser für den Steuerzahler, als den Eigentümern der Pleitebank für ihre formelle Enteignung auch noch Entschädigung hinterher zuwerfen.

Lösung der Bankenkrise: Fegefeuer statt Hölle

In den Bilanzen der deutschen Banken tun sich immer neue Abgründe auf. Darum würden die Banken gern ihren Bilanzschrott an den Staat abgeben – gegen frisches Geld, versteht sich. Die Kosten einer solchen „Bad-Bank“-Lösung müssten letztlich die Steuerzahler tragen, während die Verursacher der ganzen Misere fein heraus wären. Dazu darf es nicht kommen. Man kann das Bilanzproblem viel eleganter lösen. Der Staat sollte den Banken ihre toxischen Papiere nicht gegen Bargeld abkaufen, sondern ihnen dafür erst einmal nur eigene Schuldverschreibungen geben. So sind wir in Deutschland bereits zwei mal erfolgreich vorgegangen, nämlich mit den sogenannten Ausgleichsforderungen nach dem Zweiten Weltkrieg und nach der Deutschen Einheit. Damals konnten die Banken freilich nichts dafür, dass ihre Aktiva wertlos geworden waren. Heute ist das ganz anders. Darum sollten diesmal die Staatspapiere nicht verzinst werden. Sie bleiben vielmehr als sogenannte Zero Bonds so lange in den Bankbilanzen, bis klar ist, was der dafür eingetauschte Bilanzschrott noch wert ist. Gleichzeitig löst sich damit das schwierige Bewertungsproblem der vergifteten Papiere wie von selbst.

Continue reading “Lösung der Bankenkrise: Fegefeuer statt Hölle”