Wenn Bundeskanzlerin Angela Merkel am morgigen Dienstag zum “Bad Bank-Gipfel” ins Kanzleramt ruft, geht es um viel. Es geht um eine Art Urknall für das heimische Bankwesen. Die mit so genannten illiquiden Assets und toxischen Wertpapieren überfrachteten Banken, sollen von diesen Lasten befreit werden und in so genannte Bad Banks unter dem Dach des staatlichen Finanzmarktstabilisierungsfonds (SoFFin) eingebracht werden. Was sich die Politik so einfach überlegt, ist in der Praxis weitaus schwieriger durchzuführen.

Der Teufel steckt hier im Detail. Wer soll beurteilen ob das toxische Wertpapier in die Bad Bank abgeschoben werden soll. Die abgebende Bank? Wohl kaum. Der Sonderfonds Finanzmarktstabilisierung? Auch das scheint schwer vorstellbar. Bei der Fülle von Verträgen wäre die kleine Behörde wohl überfordert. Bereits Ingrid Matthäus-Meier als ehemalige KfW-Chefin musste eingestehen, dass sie die komplizierten und umfangreichen Verträge zu den Wertpapieren der in Schieflage geratenden IKB nicht verstanden hat. Wie soll eine Behörde für nahezu alle “systemrelevanten” Banken dies prüfen?

Auch die Differenzierung zwischen “illiquiden” und “toxischen” Wertpapieren suggeriert, dass eine unterschiedliche Behandlung möglich ist. Natürlich gibt es derzeit ein tiefes Misstrauen des Marktes in einige Assetklassen, aber warum? Doch nur deshalb, weil der Werthaltigkeit dieser Papiere tatsächlich misstraut wird. Vielleicht sind die heutigen “illiquiden” Staatspapiere, die toxischen Wertpapiere von morgen? Wenn die Regierung die Bereinigung der Bankbilanzen auf Steuerzahlerkosten vornimmt, dann erleben wir eine völlig neue Dimension der Interventionsspirale. Ein wenig Marktwirtschaft sollten wir im Bankwesen noch aufrechterhalten. Unternehmerische Fehlentscheidungen müssen die Banken und ihre Eigentümer selbst lösen. Wo dies nicht mehr möglich ist, greift der SoFFin unter die Arme. Schon das führt derzeit bereits zu massiven Wettbewerbsverzerrungen. Die Überwindung der Finanzkrise wird kein einfacher Weg, sie wird viele Jahre dauern. Wer die schnelle Lösung verspricht, erntet später nur Enttäuschungen. Den “staatlichen Urknall” kann und darf es deshalb nicht geben. Es wäre der “Supergau” für den Steuerzahler.

Zur Lösung der Bankenkrise finden Sie auf dem Ökonomenblog unter anderem diese Beiträge:

– Steinbrücks Plan bleibt auf halben Wege stehen

– Das Modell von Prof. Dr. Ulrich van Suntum

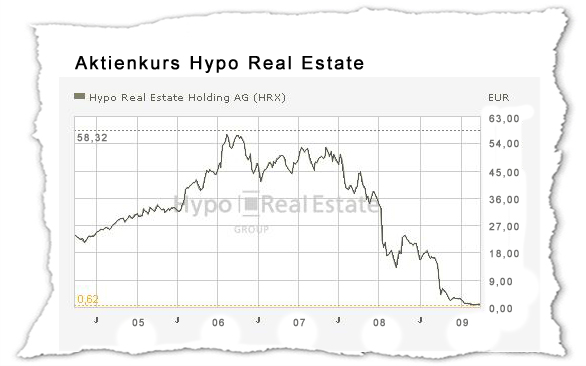

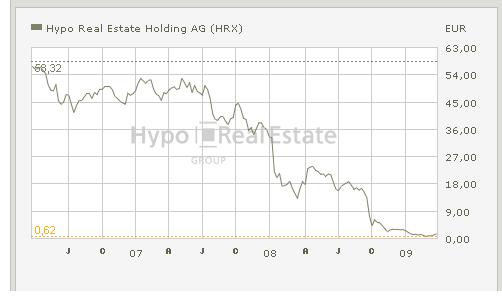

– Prof. van Suntum: Enteignung der Hypo Real Estate unnötig

– Prof. Baetge: Banken retten – mit dem richtigen Regelwerk

{kind=link}

{kind=link}