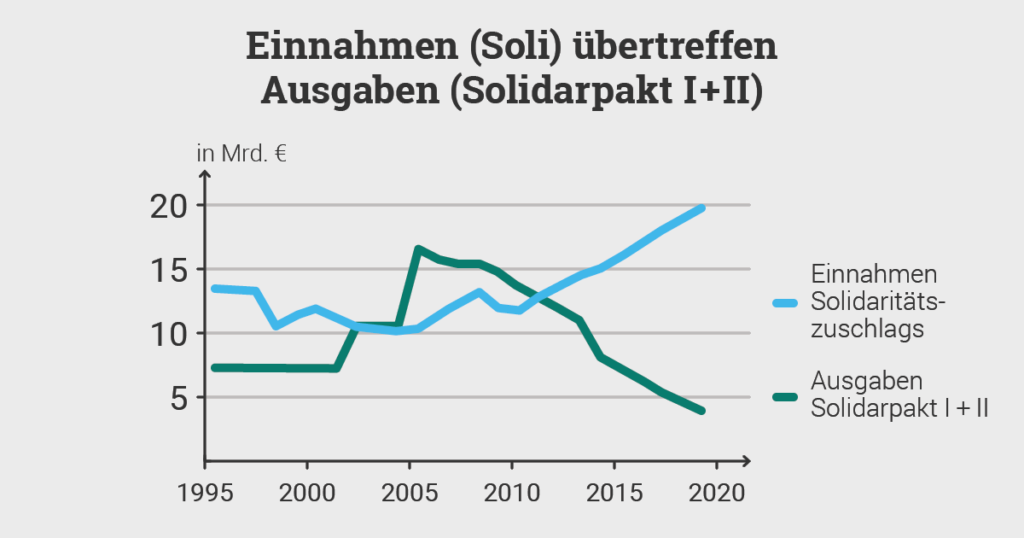

Die Grundidee des Solidaritätszuschlags Anfang der 1990er Jahre überzeugte: Alle in Ost und West zahlen eine Steuer auf die Steuer, um die historische Chance der Wiedervereinigung auch wirtschaftlich auf den Weg zu bringen. Heute, 27 Jahre nach der erstmaligen Einführung, wird der „Soli“ noch immer als Zuschlag auf die Einkommen- und Körperschaftsteuer erhoben – die Förderung der ostdeutschen Bundesländer ist jedoch nachrangig geworden. Lediglich ein Fünftel der Einnahmen fließt im kommenden Jahr noch „zum Abbau teilungsbedingter Sonderbelastungen“, wie es im Gesetz heißt, in die ostdeutschen Bundesländer. Im Zeitraum von 1995 bis 2019, dem Jahr des Auslaufens des Solidarpakts II, übersteigen die Einnahmen des Bundes mit 331 Milliarden Euro die Ausgaben zum Abbau der teilungsbedingten Sonderbelastungen um 88 Milliarden Euro.

Ab dem Jahr 2020 endet die Förderung im Rahmen des Solidarpakts II vollständig. Ab dann dienen die Soli-Einnahmen dem Bund ausschließlich zur Finanzierung allgemeiner Ausgabenwünsche, egal ob für die Rente, die Bundeswehr oder den Straßenbau. Das passt nicht zum Prinzip einer Ergänzungsabgabe, die von der Politik stets als temporäre Erscheinung für einen konkreten Zweck erklärt wurde.

Die Regierung gibt das Geld lieber aus, als es den Steuerzahlern zu überlassen

Doch warum tut sich die Bundesregierung mit dem Ende des Soli so schwer? Die Antwort ist so naheliegend wie simpel: Auf das Geld wollen die Minister nicht verzichten. Im kommenden Jahr erreicht der Soli voraussichtlich die Aufkommensschwelle von 20 Milliarden Euro, das sind immerhin rund 6 Prozent der Steuereinnahmen des Bundes. Läuft der Soli mit der vereinbarten Förderung der ostdeutschen Bundesländer Ende 2019 aus, müssen die verschiedenen Ressorts auf einige Ausgabenwünsche verzichten, sofern die schwarze Null gleichzeitig stehen soll. Dabei schaffen die kräftig steigenden Steuereinnahmen den Raum, um dem Soli ein Ende zu setzen. Wenn der Bund den Solidaritätszuschlag im Jahr 2021 vollständig abschaffen würde, hätte er schon im Folgejahr das Einnahmeniveau des Jahres vor Abschaffung übertroffen.

Da das Festklammern am Soli in seiner heutigen Form verfassungsmäßig zweifelhaft ist, plant der Bund, ab dem Jahr 2021 mittels einer Freigrenze in Höhe von etwa 62.000 Euro zu versteuerndem Jahreseinkommen auf knapp die Hälfte des Aufkommens zu verzichten. Der Rest würde weiter zur freien Verfügung in die Kasse des Bundes fließen, allein in den Jahren 2020 und 2021 wären das insgesamt weitere 33 Milliarden.

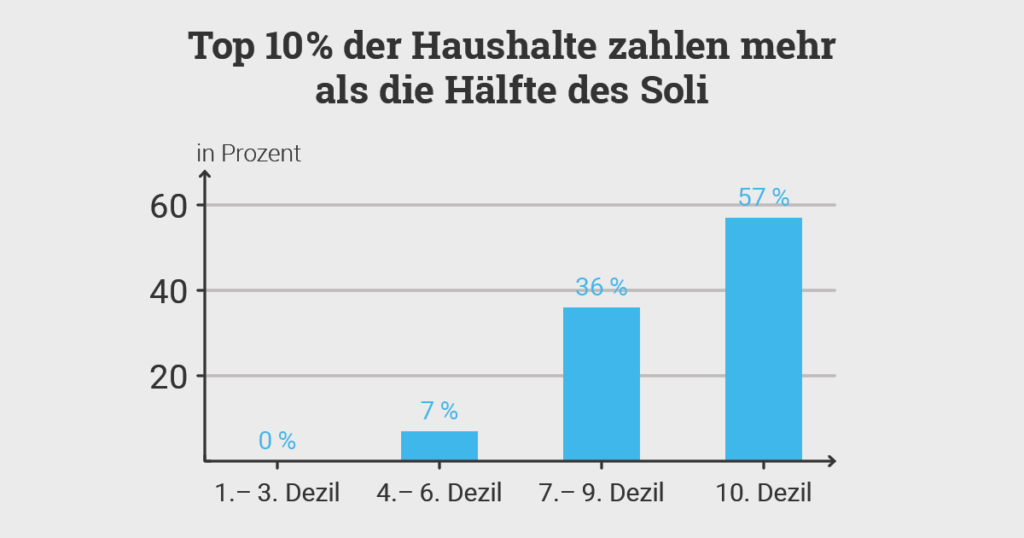

Weiter zahlen würden den Soli Kapitalgesellschaften sowie die 10 Prozent der Arbeitnehmer, Selbstständigen und Personenunternehmer mit den höchsten Einkommen. Diese 10 Prozent tragen die Hälfte des Aufkommens und zahlen in der Summe im Zeitraum von 1995 bis 2019 rund 138 Milliarden Euro Solidaritätszuschlag (siehe Grafik unten). Die Bundesregierung würde mit ihren Plänen nicht nur „Reiche“ treffen, wie die selektive Beibehaltung teilweise begründet wird, sondern in überwiegender Zahl Gutverdiener der oberen Mittelschicht. Zwei Drittel der übrig bleibenden Soli-Zahler weisen ein Jahreseinkommen von maximal 100.000 Euro auf. Das sind 2,9 Millionen Personen.

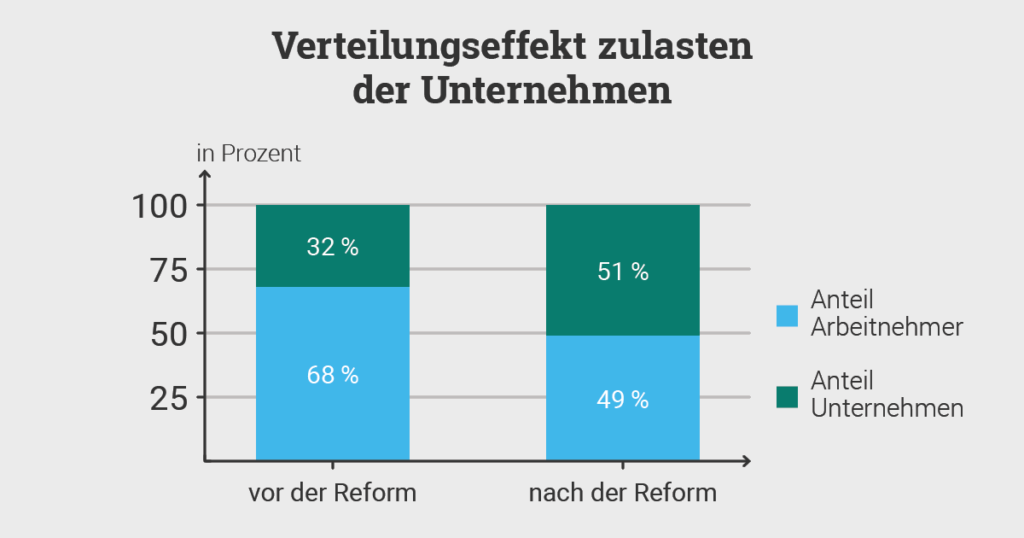

Zudem ist die von der Bundesregierung geplante Freigrenze aus ökonomischer Sicht fragwürdig. Zum einen geht die Teilentlastung fast vollständig an den Unternehmen vorbei, sodass ihre Steuerlast unverändert bleibt, während die Regierungen in anderen Ländern wie den USA, Frankreich und Großbritannien die Unternehmenssteuern senken. Bei Umsetzung der Reformpläne tragen ab dem Jahr 2021 Unternehmen die Hälfte des Aufkommens (siehe Grafik unten). Bisher liegt der Anteil der Unternehmen bei knapp einem Drittel. Zum anderen steigt für Arbeitnehmer und Selbstständige, die mit ihrem Einkommen leicht oberhalb der Freigrenze liegen, trotz vorgesehener Gleitzone die Steuerlast bei einem zusätzlich verdienten Euro auf mehr als 50 Prozent an.

Der Reformvorschlag der Bundesregierung gefährdet das Wachstumspotenzial der deutschen Volkswirtschaft und damit auch künftige Steuereinnahmen. Dabei wäre angesichts der Historie des Solidaritätszuschlags und der kräftig gestiegenen Steuereinnahmen die vollständige Abschaffung des Solidaritätszuschlags Ende 2019 ein logischer und machbarer Schritt, der nicht zuletzt der politischen Glaubwürdigkeit dienen würde.

Dieser Blogbeitrag ist eine Zusammenfassung des IW-Gutachtens “Die geplante Reform des Solidaritätszuschlags”

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren WhatsApp-Nachrichtenkanal, RSS-Feed oder einen unserer Newsletter.