Das Gute vorweg: Mit dem inzwischen fünften Bericht zur Tragfähigkeit der öffentlichen Finanzen, den das Bundesfinanzministerium in jeder Legislaturperiode einmal erstellt, dokumentiert die Bundesregierung, dass sie das Thema Nachhaltigkeit nicht nur in Klimafragen, sondern auch bei der Wirtschafts-, Sozial- und Finanzpolitik im Blick behält.

Was untersucht wird

Die Tragfähigkeitsanalyse untersucht die Demografie-Festigkeit der Staatsfinanzen in Deutschland. Dabei geht es nicht um Prognosen; vielmehr werden mögliche Auswirkungen der alternden Bevölkerung im gegebenen rechtlichen Rahmen berechnet, um Orientierung und Entscheidungshilfe zu geben. Die Relevanz dieser Berechnungen wird deutlich, wenn zum Ausgangspunkt rund 60 Prozent der Gesamtausgaben des Staates als demografieabhängig identifiziert werden, zumal sich die Bevölkerungsalterung auch auf der Einnahmeseite auswirkt.

Ausgewiesen werden die Entwicklungen der jährlichen Finanzierungssalden und des Schuldenstands – beide Indikatoren variieren naturgemäß mit den Annahmen etwa zur Entwicklung der Erwerbstätigkeit, der Zinsen, vor allem aber zur Demografie. Deshalb operiert der Bericht mit pessimistischen und optimistischen Szenarien, die sich aus der Kombination unterschiedlicher Annahmen ergeben. Daraus lässt sich aber keineswegs ableiten, diese Annahmen könnten beliebig getroffen und deshalb grundsätzlich infrage gestellt werden. Denn unabhängig von der Wahl ihrer Szenarien machen die Autoren – übrigens im Einklang mit anderen Studien – deutlich, dass für die kommenden Jahrzehnte die Bevölkerungsalterung selbst unter günstigen Annahmen zur Entwicklung der Geburtenrate oder der Zuwanderung prägend sein wird. Ein Schlaglicht dazu: Die Zahl der Bürger im Alter 67+ wird bis 2040 um 5 bis 6 Millionen auf dann mindestens 21 Millionen steigen.

Ausgabenlasten steigen

Diese Entwicklung betrifft vor allem die gesetzliche Rentenversicherung. Je nach Annahme steigt der Anteil dieser Ausgaben am Bruttoinlandsprodukt (BIP) von derzeit 9,1 Prozent auf 11,3 bis 13,1 Prozent im Jahr 2060. Hinzu kommen die Versorgungsausgaben für Beamte, die ein höheres Durchschnittsalter als die Gesamtheit aller Erwerbstätigen aufweisen. Auch deshalb legt der BIP-Anteil hier von aktuell 2,1 Prozent bis zum Jahr 2040 relativ zügig auf 2,5 bis 2,8 Prozent zu. Bis zum Jahr 2060 setzt sich die Entwicklung zumindest im pessimistischen Szenario mit moderaterem Tempo fort.

Auch für die gesetzliche Kranken- und Pflegeversicherung werden steigende Ausgabenlasten erwartet, obwohl jüngste Leistungsverbesserungen in der Pflege oder eine überproportionale Kostenentwicklung aufgrund des medizinisch-technischen Fortschritts nicht eingerechnet werden. Vor allem in der Pflege tritt der altersabhängig ausgabentreibende Effekt mit Verzögerung auf, weil das Risiko vor allem bei hochbetagten Menschen ansteigt und die geburtenstarken Jahrgänge erst nach 2040 in großer Zahl betroffen sein werden.

Nimmt man weitere demografieabhängige Ausgabenkategorien hinzu – von der Arbeitslosenversicherung bis zur Familien- und Bildungspolitik –, dann steigt der BIP-Anteil insgesamt von derzeit 25,7 Prozent (2018) bis zum Jahr 2040 um 2,3 bis 3,6 Prozentpunkte, bis zum Jahr 2060 um 3,6 bis 6 Punkte.

Tragfähigkeit der Staatsfinanzen

Für die Tragfähigkeitsanalyse des Gesamtstaates werden weitere, nicht unmittelbar demografieabhängige Ausgabenkategorien mit der unterstellten Wachstumsrate des BIP fortgeschrieben und die Einnahmenentwicklung des Gesamtstaates in den verschiedenen Szenarien gegengerechnet. Die Ergebnisse können nur auf kurze Sicht beruhigen:

- Der Primärsaldo – berechnet aus den Einnahmen des Staates abzüglich seiner Ausgaben, aber ohne Zinsausgaben und Neuverschuldung – bleibt bis zum Zeitraum 2029 bis 2035 positiv. Danach dreht das Vorzeichen und in den Folgejahren ergeben sich jährliche Defizite, die je nach Annahme bis auf 1,5 bis 5,1 Prozent des BIP im Jahr 2060 anwachsen können.

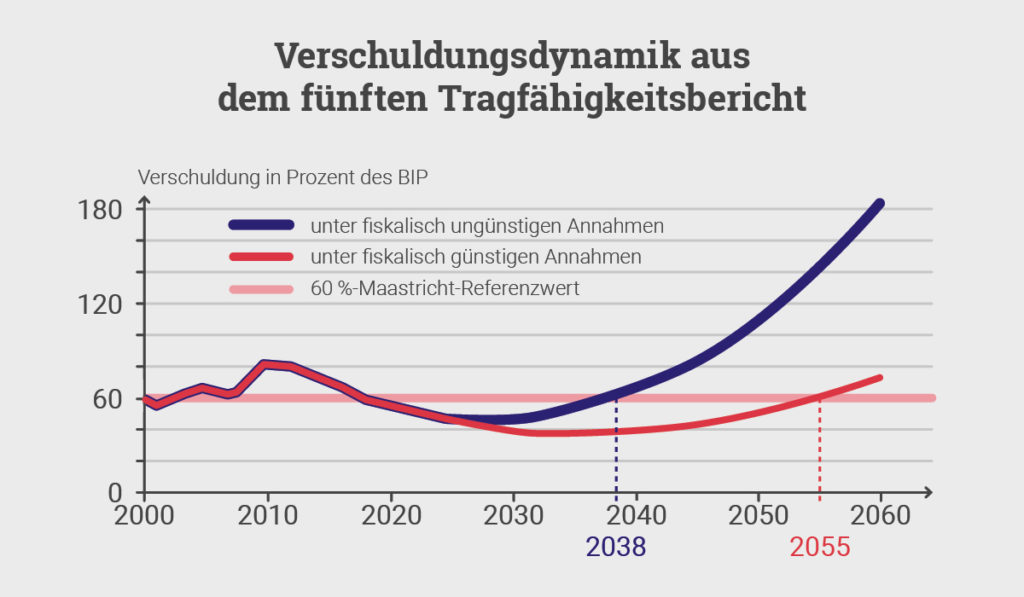

- Die Schuldenstandquote sinkt zunächst unter das Maastricht-Kriterium von 60 Prozent. Aber der notwendige Ausgleich künftiger Finanzierungsdefizite führt in der Logik der Tragfähigkeitsanalyse dazu, dass der Schuldenstand in der Folge wieder steigt. Wenn demnach das Maastricht-Kriterium je nach Szenario wieder ab 2040 oder Mitte der fünfziger Jahre gerissen wird, dann ist das noch kein Signal der Entwarnung.

- Denn die Ergebnisse reagieren stark auf die unterstellte Zinsentwicklung. Wird die Zinslast deshalb in den jährlichen Finanzierungssaldo einberechnet, dann beträgt das jährliche Defizit je nach Annahme im Jahr 2060 zwischen 4,9 bis 13,8 Prozent des BIP. Der Schuldenstand würde dann in der günstigsten Variante (bei fortgesetzter Niedrigzinsphase) immerhin 73 Prozent des BIP betragen. Steigen die Zinsen aber wieder an, dann ist ein deutlich höherer Schuldenstand zu erwarten – bei einem unterstellten Realzins von 3 Prozent bis auf 185 Prozent des BIP im Jahr 2060.

Quelle: BMF Tagfähigkeitsbericht 2020

Diese möglichen Entwicklungen verdeutlichen die Notwendigkeit einer wachstumsorientierten Ausgaben- und Steuerpolitik – das betonen nicht nur die Verfasser, sondern auch der Bundesfinanzminister im Einklang mit seinen Kabinettskollegen.

Doch wie kann eine solche Politik aussehen?

Zwei Ergebnisse scheinen besonders erwähnenswert: Zum einen befasst sich der Bericht mit der Frage, wie sich die zunehmende Digitalisierung auf die Finanzindikatoren auswirken kann. In die Glaskugel können auch die Verfasser des Berichts nicht schauen, deshalb kennzeichnen sie ihre Analysen als stark annahmegetrieben. Sie modellieren aber zwei gegenläufige Effekte, um mögliche Wirkungen zu differenzieren – strukturelle Brüche, die zu einer verringerten Arbeitsnachfrage führen können, aber auch produktivitätssteigernde Wirkungen, die das Wirtschaftswachstum beschleunigen. Ob pessimistisch oder optimistisch modelliert, unter dem Strich bleibt der Einfluss auf die Entwicklung der jährlichen Finanzierungssalden überschaubar.

Zum anderen werden Sensitivitätsanalysen zum Einfluss der Beschäftigungsentwicklung vorgenommen. Es ist eine Binse, dass eine günstige Entwicklung der Erwerbstätigkeit vor allem die Einnahmeseite des Gesamtstaates stärkt. Die Frage aber ist, wie? Die Analyse zeigt zum Beispiel, dass sich die Erwerbsquote der Frauen hierzulande sukzessive an den vorbildlichen Wert Schwedens angenähert hat. Dort liegt aber die durchschnittliche Wochenarbeitszeit deutlich über dem Niveau hierzulande. Die offensichtlichen Potenziale lassen sich jedoch nicht kostenlos schöpfen, denn angesichts der weitgehend weiblichen „Sorge-Arbeit“ hierzulande hätte eine Intensivierung der Frauenerwerbstätigkeit voraussichtlich steigende Ausgaben für professionelle Kinderbetreuung und Pflege zur Folge, die sich entsprechend auf die Staatsausgaben auswirken. Es kommt also auf den Nettoeffekt an.

Die gleiche Überlegung simulieren die Verfasser analog für eine Verlängerung des Erwerbslebens – auch dies hätte einen günstigen Einfluss auf die Entwicklung der Staatsfinanzen. Zwar entstehen mit zusätzlichen beitragspflichtigen Erwerbsjahren auch zusätzliche Versorgungsansprüche vor allem in der gesetzlichen Alterssicherung. Unter dem Strich überwiegt aber der entlastende Effekt – ein Ergebnis, das sich auch im Generationencheck der INSM spiegelt. Dort wird mit einer höheren Regelaltersgrenze argumentiert, die aber gleichzeitig mit einer effektiven Verlängerung der Lebensarbeitszeit modelliert wird. Das Ergebnis ist vergleichbar: Längeres Arbeiten hilft, die demografisch bedingten Herausforderungen vor allem in der umlagefinanzierten Rentenversicherung zu meistern, reicht aber allein nicht aus, um für künftige Generationen eine unveränderte Finanzierungslast bei gleichen Leistungsversprechen zu garantieren.

Wenn der Bericht in den abschließenden Kapiteln zu möglichen Handlungsfeldern der Wirtschafts-, Sozial- und Finanzpolitik vor allem die bisherigen Maßnahmen der Bundesregierung rekapituliert, bleibt damit offen, ob sich die erhofften Effekte einstellen werden. Deutlich wird jedoch, dass langfristiger Handlungsbedarf besteht.

Kommentar

Eine politisch brisante, aber ökonomisch begründete Interpretation dieser Botschaft gilt insbesondere mit Blick auf die geburtenstarken Jahrgänge, sind deren Mitglieder doch maßgeblich mitverantwortlich für die demografische Entwicklung der kommenden Dekaden. Niedrige Geburtenraten sind nämlich nicht gottgegeben, sondern resultieren zum überwiegenden Teil aus individuell zu verantwortenden Entscheidungen. Gleichzeitig stehen die Babyboomer (noch) im Erwerbsleben, die Voraussetzungen für eigenverantwortliche Vorsorge sind also derzeit vergleichsweise günstig.

Das Zeitfenster, Handlungsbedarf verursachergerecht zu adressieren, wird sich aber in den nächsten Jahren schließen, wenn die Mitglieder dieser Jahrgänge in den Ruhestand wechseln. Auch wenn der daraus abzuleitende Appell nur die persönliche Meinung des Autors dieser Zeilen spiegelt, sollte sich die gesellschaftliche Debatte „ehrlich machen“. Wem es ernsthaft um eine generationengerechte Verteilung der demografisch bedingten Zusatzlasten geht, der darf Lösungen nicht länger auf den Sankt-Nimmerleins-Tag verschieben. Das zementiert lediglich die in den Umlagesystemen angelegte intergenerative Lastverschiebung.

Stattdessen ist es höchste Zeit, politisch unbequeme Themen wie die Verlängerung des Erwerbslebens oder die Notwendigkeit zur eigenverantwortlichen Vorsorge klar und deutlich zu adressieren, auch wenn damit vermeintlich Wählerstimmen gefährdet werden. Denn am Ende wird sich am Wählervotum zeigen, ob unsere Gesellschaft in der Lage ist, einen generationengerechten Umgang mit den von ihr selbst erzeugten demografischen Herausforderungen zu finden.

Den fünften Tragfähigkeitsbericht des Bundesfinanzministeriums finden Sie hier.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren RSS-Feed sowie unseren Newsletter.