Die aktuellen Konjunkturprognosen legen nahe, dass das Vorkrisenniveau nicht so schnell erreicht wird und auch in den kommenden Jahren mit Budgetdefiziten zu rechnen ist. Im Krisenjahr ist es richtig, die Finanzpolitik nicht an einem Budgetsaldoziel zu orientieren. Doch mittelfristig ist die Orientierung an den Vorgaben der Schuldenbremse geboten.

Gerade die aktuelle Krise zeigt, dass solide Staatsfinanzen ein wesentlicher Grundstein für einen in schwierigen Zeiten unbedingt handlungsfähigen Staat sind. Die jüngste Steuerschätzung weist für das Jahr 2024 um etwa 45 Milliarden Euro geringere Einnahmen für den Staat insgesamt aus als die Vorkrisenschätzung vom Herbst 2019. Da mittelfristig konjunkturelle Einflüsse in der Prognose der Bundesregierung eine untergeordnete Rolle spielen, ist dieser Differenzbetrag strukturell zu interpretieren, was heißt, dass dies ausgehend von der Finanzplanung aus dem Herbst 2019 die Konsolidierungserfordernisse der öffentlichen Haushalte darstellt, zu denen nach jetzigem Planungsstand zusätzlich Tilgungsverpflichtungen für den Bund ab dem Jahr 2023 von etwa 6 Milliarden Euro und ab dem Jahr 2025 von etwa 10 Milliarden Euro hinzutreten.

Abbildung 1: Ergebnisse der Steuerschätzungen im Vergleich

Ein Konsolidierungsbedarf von über 50 Milliarden Euro scheint keine Kleinigkeit zu sein. Das dürfte dann immerhin rund 1,5 Prozent des Bruttoinlandsprodukts entsprechen.

Doch bevor nun gleich Steuererhöhungen geplant werden, sollte die Finanzpolitik etwas innehalten. Der derzeitige Ausblick ist mit großen Unsicherheiten behaftet. Die Auswirkungen der zweiten Welle sind teilweise noch nicht in den Prognosen berücksichtigt und noch ist nicht absehbar, wie lange sie das öffentliche Leben und damit auch das Wirtschaftsleben in Deutschland und Europa beeinträchtigen wird.

Das Ende der Pandemie ist also noch nicht erreicht, auch wenn es nun mit den jüngsten Meldungen aus der Impfstoffforschung in Sicht gekommen sein dürfte. Es ist somit noch nicht auszumachen, welchen Belastungen die öffentlichen Haushalte wegen der Pandemie im kommenden Jahr gegenüberstehen werden und wann die konjunkturelle Erholung nachhaltig einsetzen wird.

Pfad der Erholung

Für die Frage der mittelfristigen Konsolidierung ist allerdings nicht nur die Frage bedeutend, wann die nachhaltige Erholung einsetzt, sondern und vor allem, wie weit sie trägt. Nach derzeitigem Stand der Mittelfristprojektion der Bundesregierung wird der Vorkrisenpfad nicht wieder erreicht. Es wird mit dauerhaften Verlusten gerechnet.

Zwar handelt es sich bei dem Corona-Geschehen um eine aus ökonomischer Sicht wirklich exogene Krise. Dies bedeutet, dass sich hier keine Fehlentwicklungen entladen wie in der Finanzkrise 2008/2009. Mit der Finanzkrise ging seinerzeit eine relativ schwache Erholung einher, da die Branchen mit den Fehlentwicklungen dauerhafte Anpassungen durchmachen mussten, das Finanzsystem nachhaltig geschwächt und damit die Kreditversorgung gestört war.

Doch können mit der Fortdauer der Krise ähnlich gelagerte Probleme auftreten, wenn das Eigenkapital der Unternehmen aufgezehrt wird und Banken immer mehr notleidenden Krediten gegenüberstehen.

Weiterhin unklar ist auch, ob und in welchem Maße es zu dauerhaften Verhaltensänderungen kommen wird, die zum Beispiel den Automobil- oder den Flugzeugbau beeinträchtigen. Gerade mit Blick auf den Automobilbau gibt es mittelfristig eine starke Abhängigkeit, da in Deutschland ein bedeutender Teil des Kapitalstocks und des Humankapitals hier gebunden ist. Gibt es hier Störungen, dürfte das den Wachstumspfad über einige Zeit dämpfen.

Zudem dürften Faktoren, die die öffentlichen Haushalte nach der Finanzkrise gestützt haben, nun nicht mehr wirken. So sind die Zinsen bereits auf null gefallen und die demografische Entwicklung dürfte die öffentlichen Haushalte – anders als um das Jahr 2010 herum – in den kommenden Jahren merklich belasten.

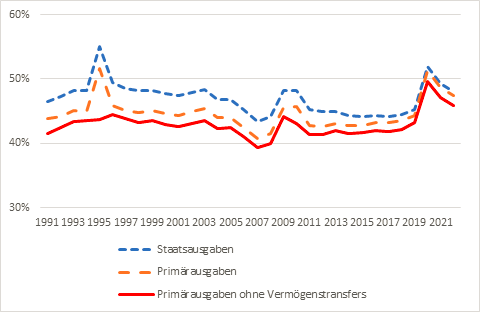

In den kommenden Jahren dürfte somit Konsolidierungspolitik notwendig werden. Ohne das Ausmaß zu kennen, wäre allerdings verfrüht, Steuererhöhungen in Angriff zu nehmen. Zudem sollte die Frage gestellt werden, ob nicht vielmehr an der Ausgabenseite angesetzt werden sollte. Schließlich haben die Staatsausgaben mit der Krise Rekordniveau relativ zur Wirtschaftsleistung erreicht. Im Krisenjahr selber ist das plausibel und muss durchaus kein Ausweis schlechter Finanzpolitik sein – schließlich ist es auch die schärfste Konjunkturkrise, die das wiedervereinigte Deutschland bisher erlebt hat. Doch dürfte nach den jüngsten Prognosen der Gemeinschaftsdiagnose das Ausgabenniveau auch in den Folgejahren merklich erhöht bleiben.

Abbildung 2: Staatsausgaben relativ zum BIP 1991–2022

Quelle: Statistisches Bundesamt, Projektgruppe Gemeinschaftsdiagnose, eigene Berechnungen.

So liegen laut Prognose der führenden Wirtschaftsforschungsinstitute die Ausgaben ohne Zinsausgaben (Primärausgaben) relativ zum BIP im Jahr 2022 immer noch höher als in allen Jahren vor der Corona-Krise, mit Ausnahme des Jahres 1995, in dem die Treuhandanstalt vom Bund übernommen wurde. Zieht man ferner Vermögenstransfers ab, die bei der Treuhandübernahme wie auch den Bankenrettungen stark ausgeprägt waren, ist das Bild noch deutlicher. Mittelfristig ist zwar zu hoffen, dass mit einer weitgehenden Überwindung der Krisenfolgen einige Staatsausgaben wieder sinken können, doch war die Tendenz zu einer steigenden Ausgabenquote bereits vor der Krise erkennbar und bedingt durch die Demografie dürfte zusätzlicher Ausgabendruck auf die öffentlichen Kassen zukommen.

Eine relative Reduktion der Ausgaben in den kommenden Jahren gepaart mit Maßnahmen, die die Effizienz des Handelns der öffentlichen Haushalte erhöhen, wie die Rückführung von Subventionen, wäre also unabhängig von der Frage, in welchem Ausmaß konsolidiert werden muss, plausibel und für die Nachhaltigkeit der öffentlichen Haushalte zielführend. Abrupte Maßnahmen, die zum Beispiel gleich und umfänglich im Jahr 2022 ansetzen sollen, könnten allerdings in den Jahren nach der Corona-Krise die konjunkturelle Erholung schwächen und zudem dürften Ausgabenkürzungen merklichen politischen Widerständen ausgesetzt sein. Ähnlich wie bei den zuvor schon kritisierten Steuererhöhungsplänen gilt zudem, dass noch gar nicht abgeschätzt werden kann, welche Konsolidierungsleistung notwendig wird.

Plan zum Schuldenabbau nach Corona

Daher dürfte es sinnvoll sein, das Defizitziel zeitweise zu erhöhen und dann über einen Abbaupfad, ähnlich wie es ihn bereits nach der Finanzkrise für den Bund gab, mittelfristig zu den regulären Vorgaben der Schuldenbremse zurückzukehren. Angesichts des Niedrigzinsumfelds wäre eine vorübergehend höhere Verschuldung durchaus tragbar. Entlang des Abbaupfads müssten dann die Ausgaben schwächer zunehmen als die Einnahmen und es könnten schrittweise Subventionen reduziert werden.

Ein solcher Abbaupfad würde den öffentlichen Haushalten Zeit zur Konsolidierung einräumen, die zugleich dazu genutzt werden kann, die Konsolidierungsnotwendigkeiten, die derzeit nicht absehbar sind, fortlaufend zu revidieren. Außerdem sollte dadurch die Frage vom Tisch sein, ob die Ausnahmeregelung der Schuldenbremse nicht noch für weitere Jahre angewandt werden sollte. Letztlich bergen die diskretionären Ausnahmen die Gefahr, dass in den Ausnahmehaushalt zu viel hineingelegt wird, weil er den Anschein erwecken dürfte, dass danach für viele Jahre keine Spielräume mehr bestehen. Das könnte die Gefahr überdimensionierter und ineffizienter Ausgabenprojekte erhöhen und mindert die Transparenz des Haushaltsprozesses. Die Ausnahme muss die Ausnahme bleiben. Dass nach einer Krise öffentliche Haushalte vielleicht noch einige Zeit vor zusätzlichen Herausforderungen stehen, sollte anders gelöst werden.

Fazit: Es ist nicht die Zeit für Steuererhöhungsdebatten. Noch sind die notwendigen Konsolidierungserfordernisse nicht absehbar. Die Finanzpolitik sollte sich allerdings schrittweise darum bemühen den Ausgabenanstieg, der bereits vor der Corona-Krise an Fahrt gewonnen hatte, zu dämpfen. Hier besteht durchaus Handlungsbedarf, da in den kommenden Jahren zudem die Rentenausgaben bedingt durch die Demografie merklich aufwärts gerichtet sein dürften. Ein erster Schritt wäre es, den Nachholfaktor in der Rentenversicherung wiedereinzusetzen.

Vertiefung: Prof. Dr. Jens Boysen-Hogrefe (2020). Update: Wo stehen die öffentlichen Finanzen in und nach der Corona-Krise?, Kurzgutachten im Auftrag der Initiative Neue Soziale Marktwirtschaft erstellt vom Institut für Weltwirtschaft (IfW Kiel)

Mehr Interesse an ökonomischen Aspekten der Corona-Krise? Stöbern Sie hier durch unsere Übersichtsseite.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren RSS-Feed sowie unseren Newsletter.