Die Einkommensteuer ist oftmals Kern der steuerpolitischen Debatte. Zwei Gründe spielen dafür eine wesentliche Rolle: Zum einen ist die Einkommensteuer die aufkommensstärkste Steuerart, zum anderen entzündet sich die Frage der Steuergerechtigkeit an keiner anderen Steuerart so intensiv.

Der Einkommensteuertarif gilt als Inbegriff der Einhaltung des Leistungsfähigkeitsprinzips, das sich aus dem Gleichheitsgrundsatz in Artikel 3 des Grundgesetzes ergibt, wonach derjenige, der wirtschaftlich stärker ist, auch mehr Steuern zahlen soll.

Durch den linear-progressiven Einkommensteuertarif steigt die Steuerbelastung mit jedem zusätzlich erwirtschafteten Euro nicht nur absolut, sondern auch relativ. Im Ergebnis bedeutet dies, dass Steuerpflichtige mit einem höheren zu versteuernden Einkommen auch einen höheren Durchschnittssteuersatz zahlen.

Eine ebenfalls progressive Wirkung hat der Solidaritätszuschlag (Soli), der bis 2020 als zusätzlicher Aufschlag auf die Einkommensteuer erhoben wurde. Seit 2021 fällt der Soli bei einem Single nur noch ab einem zu versteuernden Einkommen von etwa 62.200 Euro an (oder dem doppelten Einkommen bei einem Ehepaar). Als Aufschlag auf die Abgeltungssteuer bleibt der Soli unabhängig von der Höhe der Einkünfte ebenfalls bestehen. Im Ergebnis zahlen in etwa die oberen 10 Prozent der Einkommensverteilung weiterhin den Soli.

In der derzeitigen politischen Debatte um Steuererleichterungen oder die Abschaffung des Soli taucht immer wieder von Befürwortern von Steuererhöhungen für „Reiche“ das Argument auf, dass höhere Einkommen durch die rot-grüne Einkommensteuerreform zwischen den Jahren 2000 und 2005 entlastet worden seien und davon bis heute profitierten.

Damals wurde der Spitzensteuersatz von 53 Prozent auf 42 Prozent gesenkt und im Jahr 2007 ein Reichensteuersatz von 45 Prozent für sehr hohe Einkommen eingeführt. Hinzu kommen Forderungen, die Abgeltungssteuer wieder abzuschaffen, weil diese die Belastung der hohen Einkommen weiter gesenkt hätte.

Allerdings fußen diese Argumente nur auf den tariflichen Änderungen der Steuersätze und vernachlässigen die Einkommensentwicklung sowie deren Verhältnis zu Tarifgrenzen, Freibeträgen und schließlich der Bemessungsgrundlage. Somit kann aus den tariflichen Änderungen nicht geschlossen werden, dass die höheren Einkommen im Verhältnis weniger Steuern zahlen als früher.

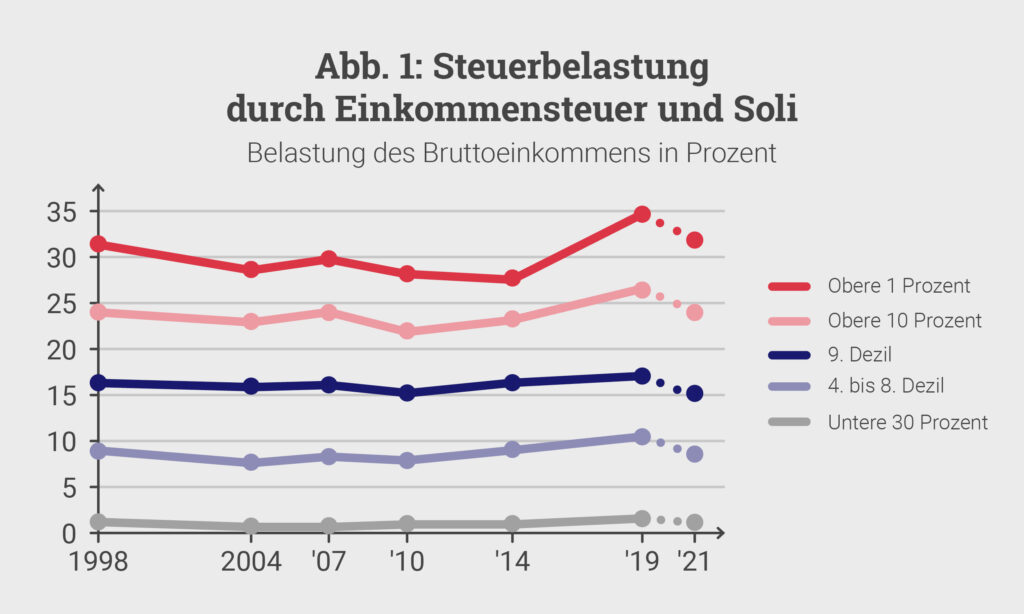

Unsere Analyse mit einer zeitlich konsistenten Datenbasis zur Einkommensverteilung im Zeitraum von 1998 bis 2021 zeigt eher das Gegenteil. Zwar sank die durchschnittliche Steuerbelastung der Bruttoeinkommen durch Einkommensteuer und Soli für die oberen 10 Prozent und das obere 1 Prozent der Einkommensverteilung unmittelbar nach der rot-grünen Steuerreform Anfang des Jahrtausends (Abbildung 1). In der Phase des wirtschaftlichen Aufschwungs nach der Finanzkrise zwischen 2010 und 2019 führten jedoch ausbleibende Anpassungen des Einkommensteuertarifs sowie vieler Freibeträge an die Realeinkommensentwicklungen dazu, dass im Jahr 2019 die Steuerbelastung der Bruttoeinkommen aller Einkommensgruppen – selbst die des oberen 1 Prozent – höher lag als im Jahr 1998.

Selbst im „Corona“-Szenario für 2021 bleibt dieses Ergebnis erhalten, obwohl durch die simulierten Einkommensverluste auch die durchschnittlichen Steuersätze in allen Gruppen sinken. Der Rückgang der Belastung für die oberen Einkommen erfolgt ebenfalls nur aufgrund der Einkommensrückgänge, denn im Gegensatz zu den anderen Gruppen bleibt die Belastung mit dem Soli erhalten.

Anmerkungen: Integrierte Datenbasis aus FAST- und SOEP-Daten einschließlich Imputationen für Kapitaleinkommen ab 2010. Grundgesamtheit: Personen in Privathaushalten ab 18 Jahren. Verteilung anhand der äquivalenzgewichteten Haushaltsbruttoeinkommen (neue OECD-Skala).

2019 = Fortschreibung und Mikrosimulation für 2019.

2021 = Veränderungen der Einkommen und des Erwerbsstatus im Szenario „Corona“ aus Beznoska et al. (2020). Fortschreibung und Mikrosimulation für 2021.

Quellen: FAST 1998, 2004, 2007, 2010, 2014; SOEP 1999, 2005, 2008, 2011, 2015, 2018; eigene Berechnungen

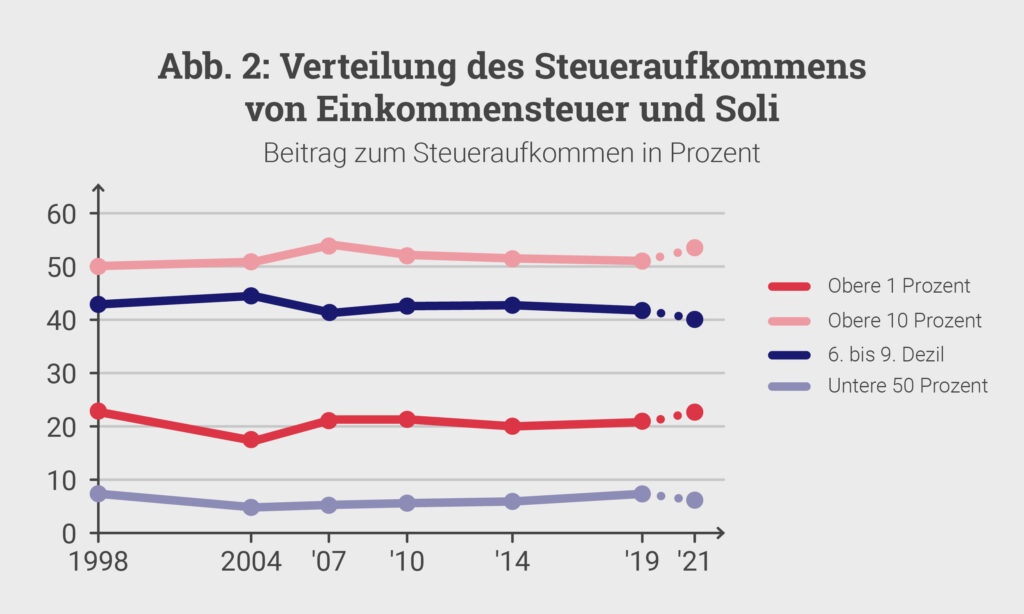

Beim Anteil am Steueraufkommen lagen die jeweils oberen 10 Prozent trotz der Senkung der Spitzensteuersätze im betrachteten Zeitraum immer über dem Wert des Jahres 1998 – im Jahr 2019 betrug der Anteil 51 Prozent (Abbildung 2). Insgesamt blieb dieser relativ konstant. Das obere 1 Prozent lag immer leicht unter dem Ausgangswert von 1998, wird diesen aber voraussichtlich durch die Auswirkungen der Corona-Krise wieder überschreiten. Im Jahr 2019 lag der Aufkommensanteil des oberen 1 Prozent bei knapp 21 Prozent.

Anmerkungen: Integrierte Datenbasis aus FAST- und SOEP-Daten einschließlich Imputationen für Kapitaleinkommen ab 2010. Grundgesamtheit: Personen in Privathaushalten ab 18 Jahren. Verteilung anhand der äquivalenzgewichteten Haushaltsbruttoeinkommen (neue OECD-Skala).

2019 = Fortschreibung und Mikrosimulation für 2019.

2021 = Veränderungen der Einkommen und des Erwerbsstatus im Szenario „Corona“ aus Beznoska et al. (2020). Fortschreibung und Mikrosimulation für 2021.

Quellen: FAST 1998, 2004, 2007, 2010, 2014; SOEP 1999, 2005, 2008, 2011, 2015, 2018; eigene Berechnungen

Auch beim Fokus auf die Gruppe der UnternehmerInnen und Selbstständigen wies diese im Jahr 2019 eine deutlich höhere Steuerbelastung als 1998 auf. Trotz der Einkommensrückgänge im Zuge der Corona-Krise bleibt dieses Ergebnis erhalten.

Fazit

Insgesamt zeigen die Ergebnisse, dass das bloße Abstellen auf die Senkungen des Spitzensteuersatzes am Anfang des Jahrtausends wenig über die aktuelle Steuerlastverteilung aussagt. In der Zwischenzeit haben sich die Einkommen gut entwickelt, während Reformen der Einkommensteuer vernachlässigt wurden. Im Jahr 2019 waren die Einkommen in allen Einkommensgruppen höheren Durchschnittssteuersätzen ausgesetzt als 1998. Für die oberen Einkommensgruppen gilt dies für 2019 sogar, wenn der Soli schon abgeschafft worden wäre. Die hohen Einkommen tragen weiterhin den Großteil des Steueraufkommens, denn diese Wirkungsweise der Einkommensteuer gilt heute mit dem bestehenden Steuertarif genauso wie in früheren Jahren.

Dieser Blogpost ist eine Zusammenfassung der Analyse „Die Steuerlastverteilung der Einkommensteuer und des Soli von 1998 bis 2021“ des Instituts der deutschen Wirtschaft (IW) im Auftrag der Initiative Neue Soziale Marktwirtschaft (INSM)

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren RSS-Feed sowie unseren Newsletter.