Die Corona-Pandemie war und ist in vielerlei Hinsicht und auf vielen Ebenen eine Ausnahmesituation. Gleichzeitig war sie aus fiskalpolitischer Perspektive ein Experimentierfeld, insofern die in der Schuldenbremse vorgesehene Ausnahmeregelung hier zum ersten Mal praktisch vollzogen wurde – sowohl auf Bundes- als auch auf Länderebene. Nach Art. 109 (3) GG können „Bund und Länder […] eine Ausnahmeregelung für Naturkatastrophen oder außergewöhnliche Notsituationen, die sich der Kontrolle des Staates entziehen und die staatliche Finanzlage erheblich beeinträchtigen, vorsehen.“

Die Notlagenregelung auf Bundesebene

Art. 115 (2) S. 6 ff. GG schafft für den Bund aus dieser Kann-Bestimmung formelle Voraussetzungen für das Greifen der Notlagenregelung. Zwei Kriterien sind entscheidend: Erstens muss der Beschluss durch eine absolute Mehrheit im Bundestag herbeigeführt werden. Zweitens werden die Tilgungsmodalitäten geregelt. Der Beschluss ist mit einem Tilgungsplan zu verbinden, der wiederum eine Rückführung der Notlagenkredite in einem „angemessenen Zeitraum“ vorzusehen hat. Für den 1. Nachtragshaushalt 2020 wurde auf Bundesebene erstmals Gebrauch von der Ausnahmeregel gemacht. Seither wurde vom Bundestag sieben Mal ein Beschluss zur Feststellung einer Notlage herbeigeführt. [1]

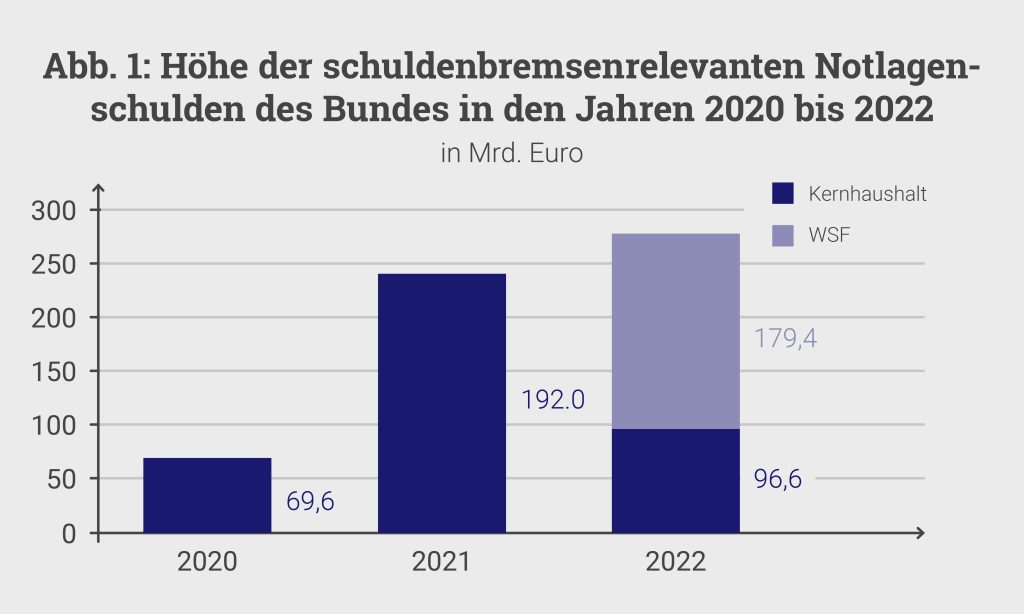

Seit 2020, dem Jahr des ersten Notlagen-Beschlusses aufgrund der Auswirkungen der Corona-Pandemie, hat der Bund – inkl. der Gas- und Strompreisbremsen – insgesamt bis zu rd. 540 Mrd. Euro an schuldenbremsenrelevanten Notlagenkrediten aufgenommen bzw. plant sie noch aufzunehmen. Die Aufschichtung verschiedener Krisen in den vergangenen drei Jahren hat die Erklärung einer Notsituation zur geübten Praxis werden lassen. Dabei ist auch die politische Tendenz zu erkennen, v. a. mit großen Zahlen zu operieren, die nicht immer mit belastbaren Evidenzen untersetzt sind. Hinzu kommt, dass – durch eine veränderte Buchungssystematik von Sondervermögen bei der Berechnung der schuldenrelevanten Kreditaufnahme sowie die Verschiebung von nicht verwendeten Notlagen-Kreditermächtigungen in Sondervermögen – die Notlage in der Vergangenheit auch dazu genutzt wurde, Rücklagen für künftige Haushaltsjahre zu schaffen.

Keine echte Tilgung

Wie bereits erwähnt, ist der Notlagenbeschluss mit einem Tilgungsplan zu verbinden, der die Rückführung der Kredite in einem „angemessenen Zeitraum“ regelt. Die konkrete Definition des eher abstrakten Begriffs „angemessen“ hängt stark von politischen Deutungsspielräumen ab. Dies zeigt die von den Fraktionen der Ampelkoalition beschlossene Streckung des Tilgungszeitraums für die Notlagenkredite der Jahre 2020 und 2021 im Zusammenhang mit dem Beschluss zur Erklärung einer Notlage für das Jahr 2022.

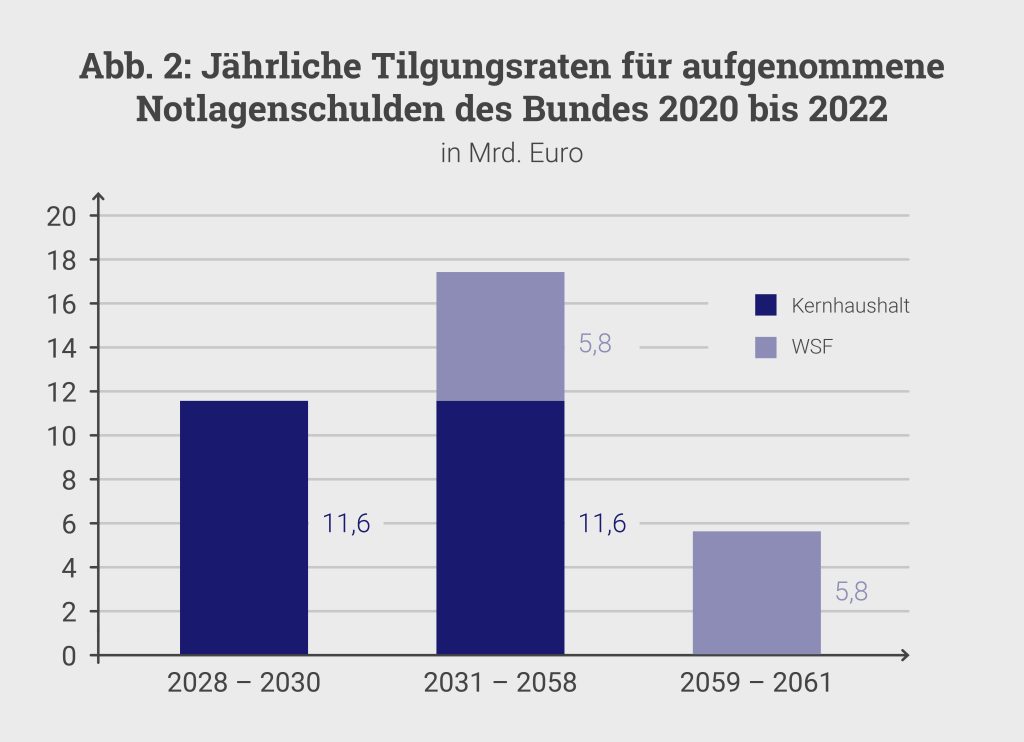

Abb. 2 stellt die sich auf Grundlage der Tilgungspläne der Ampelkoalition ergebenden Tilgungsverpflichtungen dar. [2] Im Vergleich zu den Tilgungsplänen der Vorgängerregierung hat sich die Ampelkoalition in den Jahren 2023 bis 2027 einen zusätzlichen fiskalischen Handlungsspielraum von insgesamt rd. 54 Mrd. Euro geschaffen.

Quelle: Eigene Darstellung nach Bundesministerium der Finanzen (2023), S. 33.

Ein langer Tilgungszeitraum bzw. eine nachträgliche zeitliche Streckung des Tilgungszeitraums birgt insbesondere zwei Gefahren für den Bundeshaushalt. Zum einen schafft ein anhaltend hoher Schuldenstand Zinslasten, die im gegenwärtigen Zinsumfeld bereits die Handlungsspielräume verengen. Mit geplanten Zinsausgaben von knapp 45 Mrd. Euro im Haushalt 2023 werden sich die Kreditfinanzierungskosten gegenüber 2021 mehr als vervierfachen. Zum anderen vergrößert sich die Gefahr dessen, was Salvatore Barbaro (2022: 75 f.) als „Plateau-Effekt“ bezeichnet. Je länger die Tilgung von Krediten gestreckt wird, desto höher ist die Wahrscheinlichkeit, dass etwaige erneut aufzunehmende Notlagenkredite wegen zwischenzeitlich auftretender Krisen auf die noch zu tilgenden vormaligen Notlagenkredite aufsetzen. Hier kann also ein Verschuldungsstrudel in Gang gesetzt werden, der sich aufgrund der angesprochenen Zinslasten schnell zu einem Mahlstrom auswachsen kann.

Allerdings ist hier unbedingt anzumerken, dass der Tilgungsplan nicht unmittelbar zur Nettotilgung verpflichtet. Die „Rückführung“ der Kredite erfolgt i. d. R. über eine regelmäßige Verringerung des Neuverschuldungsspielraums im Tilgungszeitraum. Eine Nettotilgung muss nur in Jahren erfolgen, in denen die zulässige Nettokreditaufnahme im Kernhaushalt negativ ist. Es ist daher streng genommen euphemistisch, in diesem Zusammenhang von einer (tatsächlichen) „Rückführung“ zu sprechen, da sich der Schuldenstand kassenmäßig nicht zwangsläufig verändert. Er ist am Ende des Tilgungszeitraums nur kleiner, als er in einem kontrafaktischen Szenario ohne Tilgungsverpflichtung hätte sein können. Es wird im Tilgungszeitraum nach derzeitiger Praxis also lediglich etwas stärker auf das Pedal der Schuldenbremse getreten.

Wie kann die Wirksamkeit der Schuldenbremse auch in Notlagen erhöht werden?

Die Schuldenbremse wurde konzipiert, um die Kreditaufnahme zu begrenzen, mithin die Staatsschuldenquote sukzessive abzubauen. Dies bedeutet, dass auch im Falle von notwendigen Notkrediten der Abbaupfad zur Rückführung dieser Schulden zügig nach dem Ende der anlassgebenden Notsituation beschritten werden muss. Dementsprechend konkret sollten die Regeln formuliert sein, um das zu gewährleisten. Unbestimmte Rechtsbegriffe bieten bisher zu große Spielräume für politische Interpretationen, sodass die Schuldenbremse durch politikstrategische Erwägungen in ihrer Wirkung herabgesetzt zu werden droht.

Eine Stellschraube, um auch die Ausnahmeregelung stärker an die normativen Ziele der Schuldenbremse zu binden, ist eine Verschärfung des Zustimmungsquorums auf die Zweidrittelmehrheit. Damit wird verhindert, dass die Erklärung der Notsituation durch allzu laxe Mehrheitsbestimmungen zur fiskalischen Flankierung von Regierungsprogrammen missbraucht wird. Um die Bindungswirkung stärker zu entfalten, wäre eine Verankerung dieser Bestimmung auf Verfassungsebene geboten. Die Regelung des Zustimmungsquorums auf einfachgesetzlicher Ebene wäre paradox, da die Anforderung der Zweidrittelmehrheit dann mit einfacher Mehrheit geändert werden könnte.

Die Begrenzung des Tilgungszeitraums ist eine weitere Stellschraube, um die Wirkung der Schuldenbremse auch in Ausnahmesituationen schnell wiederherzustellen. Grundsätzlich sollte die Tilgung schnellstmöglich erfolgen. Die Begrenzung auf maximal 30 Jahre ist allein schon aufgrund der Generationengerechtigkeit geboten. Künftige Generationen sollten nicht die Lasten für Notkredite tragen müssen, die ausschließlich gegenwärtigen Generationen zugutekommen.

Wichtig ist festzuhalten, dass die hier beschriebene Maximaldauer des Tilgungszeitraums ab dem Jahr zu laufen beginnt, das auf das Jahr der Erklärung einer Notsituation und damit der Aufnahme von Notlagenkrediten folgt. Es darf also nicht möglich sein, so wie es bspw. die Ampel-Koalition auf Bundesebene getan hat, den Beginn der Tilgung auf einen bestimmten Zeitpunkt in die Zukunft zu verschieben und erst ab diesem Zeitpunkt 30 Jahre zu tilgen. Demnach wäre also der maximale Tilgungszeitraum für bspw. im Jahr 2022 aufgenommene Notlagenkredite bis 2052 und nicht, wie derzeit geplant, bis 2058.

Es ist in Rechnung zu stellen, dass aufgrund bestimmter wirtschaftlicher Rahmenbedingungen eine Streckung des Tilgungszeitraums vernünftigerweise geboten wäre. Allerdings muss diese Streckung konsistent begründet sein. Daher sollte die Streckung nur mit einem eigenen Beschluss, der ebenfalls mit einer Zweidrittelmehrheit herbeigeführt wird, möglich sein. Dies stünde auch im Einklang mit dem Grundsatz regelgebundener Haushaltspolitik.

In einer zweiten Folge beschäftigt sich Markus Kasseckert hier mit der Schuldenbremse der Länder.

Dieser Blogpost basiert auf der Studie „Die Notlagenregelungen in den Schuldenbremsen der Länder – eine Bestandsaufnahme“.

Literatur

Barbaro, Salvatore. 2022. „Die schleichende Aushöhlung der Schuldenbremse: Die Tilgungspläne des Bundes und der Länder.“ in: Martin Junkernheinrich/Stefan Korioth/Thomas Lenk/Henrik Scheller/ Matthias Woisin (Hg.). Jahrbuch für öffentliche Finanzen 02/2022. Stuttgart: Berliner Wissenschafts-Verlag: 73–86.

Bundesministerium der Finanzen. 2022. Monatsbericht des BMF. September 2022. Berlin: Bundesministerium der Finanzen. https://www.bundesfinanzministerium.de/Monatsberichte/2022/09/monatsbericht-09-2022.html?nn=f26a2c4d-5da4-4fd4-b50e-19774ff177c2. Zugriff am 01.02.2023.

Bundesministerium der Finanzen. 2023. Monatsbericht des BMF. Januar 2023. Berlin: Bundesministerium der Finanzen. https://www.bundesfinanzministerium.de/Monatsberichte/2023/01/monatsbericht-01-2023.html. Zugriff am 01.02.2023.

Bundesverfassungsgericht. 2022. Bundesverfassungsgericht (2022): Beschluss des Zweiten Senats vom 22.11.2022. Az. 2 BvF 1/22. Karlsruhe: Bundesverfassungsgericht. https://www.bundesverfassungsgericht.de/SharedDocs/Entscheidungen/DE/2022/11/fs20221122_2bvf000122.html?nn=5399840. Zugriff am 14.12.2022.

Fußnoten

[1] 1. Nachtragshaushalt 2020: Antrag vom 24. März 2020, Drs. 19/18108; 2. Nachtragshauhalt 2020: Antrag vom 17. Juni 2020, Drs. 19/20128; Haushalt 2021: Antrag vom 28. September 2020, Drs. 19/22887; 1. Nachtragshaushalt 2021: Antrag vom 14. April 2021, Drs. 19/28464; 2. Nachtragshaushalt 2021: Antrag vom 26. Januar 2022, Drs. 20/505; Haushalt 2022: Antrag vom 30. Mai 2022, Drs. 20/2036 und im Rahmen der Reaktivierung des Wirtschaftsstabilisierungsfonds zum Zwecke der sogenannten Gas- und Strompreisbremse: Antrag vom 18. Oktober 2022, Drs. 20/4058.

[2] Dabei darf aber nicht vergessen werden, dass am 1. Januar 2031 auch die Tilgungsverpflichtung für die im Rahmen des Bundeswehr-Sondervermögens aufgenommenen Kredite i. H. v. 100 Mrd. Euro beginnt. Zwar ist bis dato nicht entschieden, welchen Zeitraum die Rückführung umfasst. Sollten jedoch auch diese Kredite über einen Zeitraum von 31 Jahren linear zurückgeführt werden, ergäbe sich für die Jahre 2031 bis 2058 ein jährlicher Tilgungsbetrag i. H. v. 20,5 Mrd. Euro und für die Jahre 2059 bis 2061 i. H. v. 9 Mrd. Euro.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren RSS-Feed sowie unseren Newsletter.