Heute geht es in den Linktipps um die Suche nach neuen Chefs bei der staatlichen Förderbank KfW, die anstehende Währungsreform in Kuba, einen Ausblick der Veranstaltungs- und Konzertbranche auf das neue Jahr und das Loch in der saudi-arabischen Staatskasse. Außerdem: Wie Corona dieses Jahr das Geschäft mit der Weihnachtsgans verändert.

Continue reading “5 vor 10: KfW, Kuba, Konzerte, Saudi-Arabien, Weihnachtsgans”KFW

Nach der Krise in die Planwirtschaft?

ÖkonomenBlog-Podcast Folge 15 – mit Dr. Manfred Jäger

ÖkonomenBlog-Podcast Folge 15 – mit Dr. Manfred Jäger

Mit enormem Aufwand stemmt sich die Politik gegen die Finanzkrise. Durch Soffin, Bad Bank, Deutschlandfonds und Konjunkturpakete wächst aber auch der Einfluss des Staates. Eine Gefahr für den Markt? Der Finanzexperte des IW Köln, Dr. Manfred Jäger, meint: Deutschland muss rechtzeitig den Absprung schaffen. Zum Beispiel frühzeitig aus der Commerzbank wieder aussteigen. Momentan seien unter den 20 größten Banken nur noch fünf Institute in privater Hand. Die massiven Probleme bei den Landesbanken hätten aber bewiesen: Der Staat ist nicht der bessere Banker. Im Gegenteil: Der staatliche Schutzschirm führt auf die lange Frist zu schlechteren ökonomischen Ergebnissen und zu einem höheren Risiko für die Steuerzahler. Zur Exitstrategie gehöre auch eine Korrektur der Geldpolitik der Europäischen Zentralbank. In Zeiten der Krise sei die Geldbasis im Euroraum massiv gestiegen. Die EZB müsse nun den Mut haben, die Geldschöpfung einzuschränken – sonst bestehe die Gefahr einer Inflation.

Kredite vom Staat – bringt´s das wirklich?

Die Bundesregierung will jetzt Milliarden in den Kreditmarkt pumpen – über die KfW zu den Banken, und von da aus in die Unternehmen. Das Kreditvolumen sei im vergangenen Quartal zwar nicht mehr gesunken, wohl aber die Zinsen. Finanzminister Steinbrück sieht lauf Interview deshalb dringenden Handlungsbedarf.

Macht es Sinn, den Banken nun durch Staatsgeld die Kreditvergabe zu erleichtern? Nicole Bastia schreibt am Mittwoch im Handelsblatt dazu: „In einer freien Marktwirtschaft können Politiker den Banken nicht feste Kreditvergabevolumina vorschreiben. Das würde auch nur die nächste Blase kreieren“. ÖkonomenBlog-Autor Prof. Dr. Thomas Hartmann-Wendels hatte bereits am 4 August vor einem staatlichen Kreditvergabe gewarnt: „Eine direkte Kreditvergabe durch den Staat z.B. mittels der KfW würde dazu führen, dass der Staat etwas in die Hand nimmt, wozu ihm die nötige Expertise fehlt. Bei der Kreditvergabe geht es nicht darum, großzügig Gelder zu verteilen, sondern die Kreditvergabe erfüllt auch eine wichtige Allokationsfunktion: Die Finanzmittel sollen in solche Investitionen fließen, die hinreichend erfolgversprechend sind. Dies zu beurteilen, ist eine Kernkompetenz der Banken, der Staat dagegen verteilt Gelder nach politischen, nicht aber nach ökonomischen Kriterien.“

Eine ähnliche Einschätzung äußerte auch Prof. Dr. Michael Hüther: „Belege für eine flächendeckende Kreditklemme lassen sich derzeit nicht finden“, schrieb er am 20. Juli im ÖkonomenBlog. Statt eines staatlichen Kreditprogramms schlug er vor: „Der Anspruch muss sein, die prozyklische Wirkungsweise der Basel II Regelungen zu entschärfen. Vorschläge dafür liegen vor. Dazu gehört auch die verantwortungsvolle Nutzung von Verbriefungen, wie im Rahmen der deutschen True Sale Initiative.“

Kreditvergabe nicht Staatsaufgabe

{kind=link}

Gibt es die Kreditklemme wirklich oder ist sie nur ein Hirngespinst von Politikern, die kurz vor der Bundestagswahl krampfhaft nach einem Wahlkampfthema suchen, mit dem sie das Sommerloch überbrücken können? Einerseits wird darauf verwiesen, dass die Kreditvergabe der Banken zugenommen hat, andererseits werden Aussagen von Unternehmern zitiert, wonach die Banken Kreditlinien kürzen und sich bei der Kreditvergabe zurückhalten.

Ein Großteil der Verwirrung um die Existenz einer Kreditklemme rührt daher, dass nicht klar genug definiert wird, was eigentlich eine Kreditklemme ist. Eine rückläufige Kreditvergabe und steigende Zinsen machen noch keine Kreditklemme aus, niemand käme schließlich auf den Gedanken, von einer Autoklemme zu sprechen, wenn der Fahrzeugabsatz rückläufig ist und die Preise steigen. Von einer Kreditklemme könnte man erst dann sprechen, wenn die Banken trotz einer vorhandenen Nachfrage nach Krediten und trotz ausreichender Bonität der Unternehmen, die einen Kredit suchen, keine oder zu wenige Kredite vergeben. Doch warum sollten die Banken so handeln, schließlich lebt die Bankbranche vom Kreditgeschäft? Oder, bezogen auf die Automobilbranche, müssten wir uns doch fragen, warum produzieren die Hersteller nicht mehr Autos, obwohl die Nachfrage und die nötige Kaufkraft vorhanden sind? Die Frage, ob eine staatliche Intervention notwendig ist und wie sie aussehen soll, kann man erst beantworten, wenn man die Ursache für die vermutete Klemme kennt. Um beim Beispiel der Automobilindustrie zu bleiben: Liegt es an mangelnden Produktionskapazitäten, gibt es zu wenig Rohstoffe oder fehlen qualifizierte Arbeitskräfte? Würde der Staat eingreifen und die Autoproduktion selbst in die Hand nehmen, würde er die knappen Ressourcen von den privaten Herstellern abziehen und dort den Mangel vergrößern. Da der Staat sicherlich nicht der bessere Automobilproduzent ist, würde sich die Autoklemme nur noch verschlimmern – man erinnere sich an die langen Wartezeiten auf ein Auto in der früheren DDR.

Die Situation bei den Banken weist gegenüber der Automobilbranche allerdings Besonderheiten auf: Es gibt Regulierungsvorschriften, die prozyklisch wirken und die Kreditvergabe an das vorhandene Eigenkapital einer Bank binden. In Krisenzeiten kann es hier aufgrund eines abschmelzenden Eigenkapitals und höherer Eigenmittelanforderungen zu Engpässen kommen. Sollte dies wirklich der Fall sein, müsste an dieser Stelle der Hebel angesetzt werden. Eine direkte Kreditvergabe durch den Staat z.B. mittels der KfW würde dazu führen, dass der Staat etwas in die Hand nimmt, wozu ihm die nötige Expertise fehlt. Bei der Kreditvergabe geht es nicht darum, großzügig Gelder zu verteilen, sondern die Kreditvergabe erfüllt auch eine wichtige Allokationsfunktion: Die Finanzmittel sollen in solche Investitionen fließen, die hinreichend erfolgversprechend sind. Dies zu beurteilen, ist eine Kernkompetenz der Banken, der Staat dagegen verteilt Gelder nach politischen, nicht aber nach ökonomischen Kriterien.

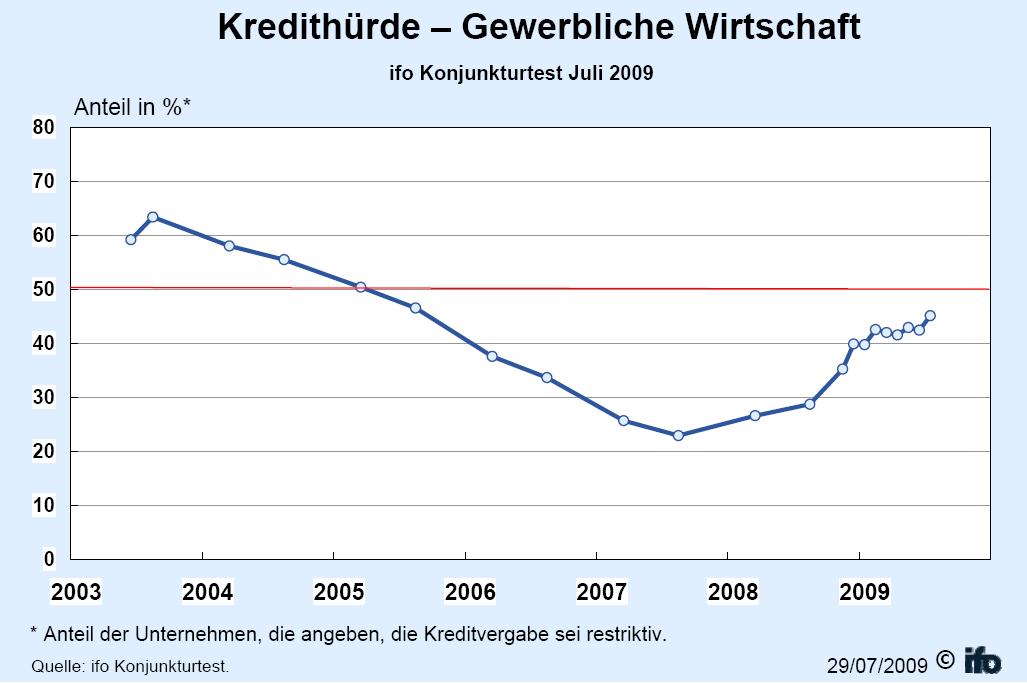

Zur Grafik: Das Ifo Institut München hat Unternehmen nach ihrem Urteil über die Kreditbereitschaft der Banken befragt. Danach schätzten 45,1% der befragten Unternehmen die Kreditvergabe durch die Banken als restriktiv ein. Im Vormonat waren es 42,4%. In allen betrachteten Wirtschaftsbereichen haben die Klagen über eine strenge Kreditvergabepraxis der Banken zugenommen – im verarbeitenden Gewerbe, im Bauhauptgewerbe sowie im Handel.

Eigenkapital fördern statt Kreditklemme beklagen

Wie kann in Deutschland eine Kreditklemme verhindert werden? ÖkonomenBlog-Autor Prof. van Suntum sieht in speziellen Konjunkturkrediten mit negativen Kreditzinsen eine mögliche Lösung. Für den Abgeordneten des Bundestags Frank Schäffler ist dagegen die steuerliche Ungleichbehandlung von Fremd- und Eigenkapital ursächlich für die drohende Kreditklemme.

Wie kann in Deutschland eine Kreditklemme verhindert werden? ÖkonomenBlog-Autor Prof. van Suntum sieht in speziellen Konjunkturkrediten mit negativen Kreditzinsen eine mögliche Lösung. Für den Abgeordneten des Bundestags Frank Schäffler ist dagegen die steuerliche Ungleichbehandlung von Fremd- und Eigenkapital ursächlich für die drohende Kreditklemme.

Derzeit wird viel über die Kreditversorgung der Wirtschaft diskutiert. Die “Kreditklemme” sei das Hauptproblem, heißt es. Zur Lösung des Problems sollen die Notenbanken direkt Kredite vergeben oder die Banken sollen bei mangelndem Eigenkapital “zwangskapitalisiert” werden. Auch die KFW als “Allzweckwaffe” wird wieder ins Spiel gebracht. Die “totschlagende” Hand des Staates ist allgegenwärtig.

Krisenursache ist die extensive Geldpolitik der Notenbanken. Dies hat eine Kredit- und Investitionsblase produziert, weil Kredite vergeben wurden, die nicht aus Erspartem, sondern aus purer Geldschöpfung bestanden haben. Ein auf Pump finanzierter Aufschwung war die Folge. Seit dem Jahr 2008 wird dieser künstliche Boom nun korrigiert. Die sich derzeit ankündigende Kreditklemme ist nur ein Bestandteil dieser Korrektur.

Continue reading “Eigenkapital fördern statt Kreditklemme beklagen”