Ein Youtube-Video des 26-jährigen Influencers Rezo hat die (ehemaligen) Volksparteien kräftig durcheinander gerüttelt. Rezo wirft der CDU/CSU vor, Propaganda und Unwahrheiten gegen die junge Generation einzusetzen. „Unter der CDU haben […] in den letzten Jahrzenten die sehr Reichen ziemlich profitiert und die Armen halt ziemlich abgeloost.“ Die Aussage wird sogar mit statistischer Evidenz unterlegt. Rezo hat noch nicht bemerkt, dass auch die Europäische Zentralbank – deren Ratsmitglieder im Durchschnitt 59 Jahre alt sind – aus drei Gründen Politik gegen die jungen Menschen macht.

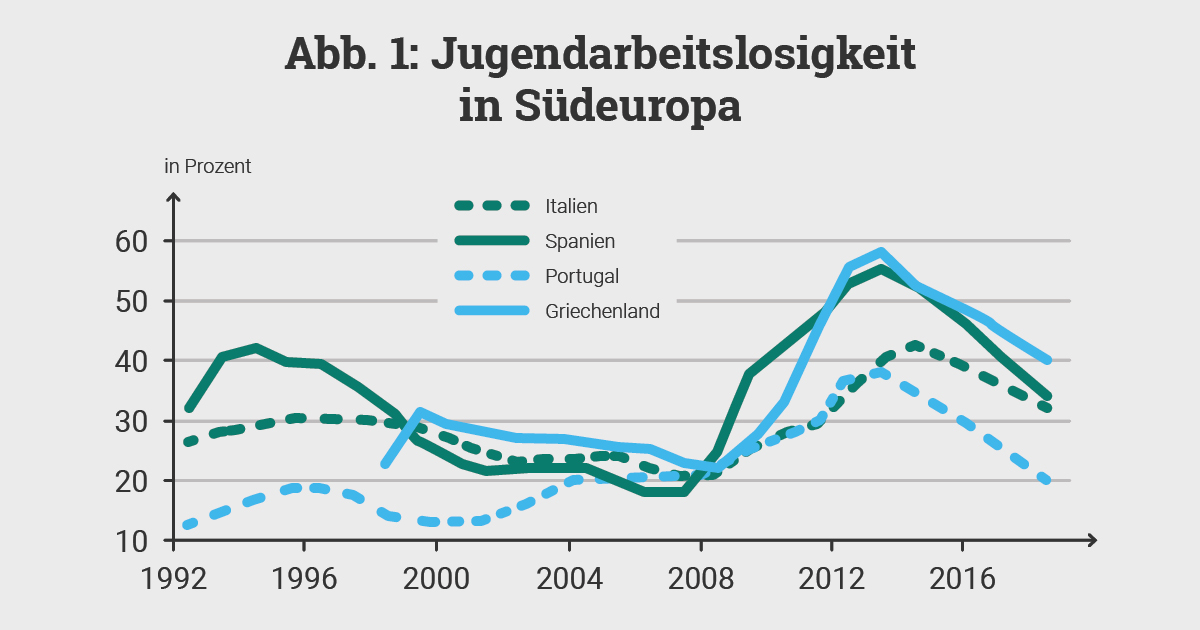

Erstens hat die europäische Zentralbank (EZB) seit 2000 schrittweise die Zinsen gegen null gesenkt und in großem Umfang Staatsanleihen gekauft. Die Zinssenkungen in Reaktion auf das Platzen der Dotcomblase haben ab 2001 zu Immobilien- und Konsumblasen im Süden der Europäischen Währungsunion geführt. Die Illusion des wirtschaftlichen Aufstiegs mündete in einschneidende Krisen, deren Opfer in erster Linie junge Menschen sind. Die Jugendarbeitslosigkeit in Südeuropa ist seither deutlich angestiegen und liegt beispielsweise in Portugal bei 20 Prozent und in Griechenland bei 40 Prozent (siehe Abb.1). Umfangreiche Hilfskredite der EZB halten zwar fragile Banken und unrentable Unternehmen am Leben, doch damit werden nicht nachhaltige Strukturen auf Kosten der jungen Generation zementiert.

Zweitens hat das billige Geld der Europäischen Zentralbank die Aktien- und Immobilienpreise nach oben getrieben. Zunächst zwischen 2001 und 2007 im südlichen Euroraum, Irland und Osteuropa, und seit 2008 in Deutschland. Die explodierenden Vermögenspreise erschweren es jungen Menschen Vermögen zu bilden und ein Eigenheim zu erwerben. Zwar sind die Hypothekenzinsen sehr niedrig, was auch den Kauf teurer Immobilien erleichtert. Doch haben junge Menschen meist keine Sicherheiten. Zudem fehlen oft die für Kredite notwendigen festen Anstellungsverhältnisse. Kinder werden von Banken sogar als Kreditausfallrisikofaktor bewertet. Die niedrigen Zinsen nützen daher meist der älteren Generation, die bereits einen Großteil des Vermögens hält.

Drittens haben der Euro und das billige Geld der EZB dazu geführt, dass die Produktivitätsgewinne in Deutschland und Europa stark zurückgegangen sind (vergleiche diesen Ökonomenblog-Beitrag). Die Unternehmen verlassen sich auf weiter fallende Zinsen, statt die Effizienz zu erhöhen. Da aber Produktivitätsgewinne die Grundlage für reale Lohnerhöhungen sind, stehen europaweit die Löhne unter Druck. Vor allem die Einstiegslöhne für junge Menschen sind seit Ende der 1990er-Jahre deutlich abgesunken. Im öffentlichen Sektor werden für Junge beispielsweise oft nur noch halbe statt wie früher ganze Stellen vergeben.

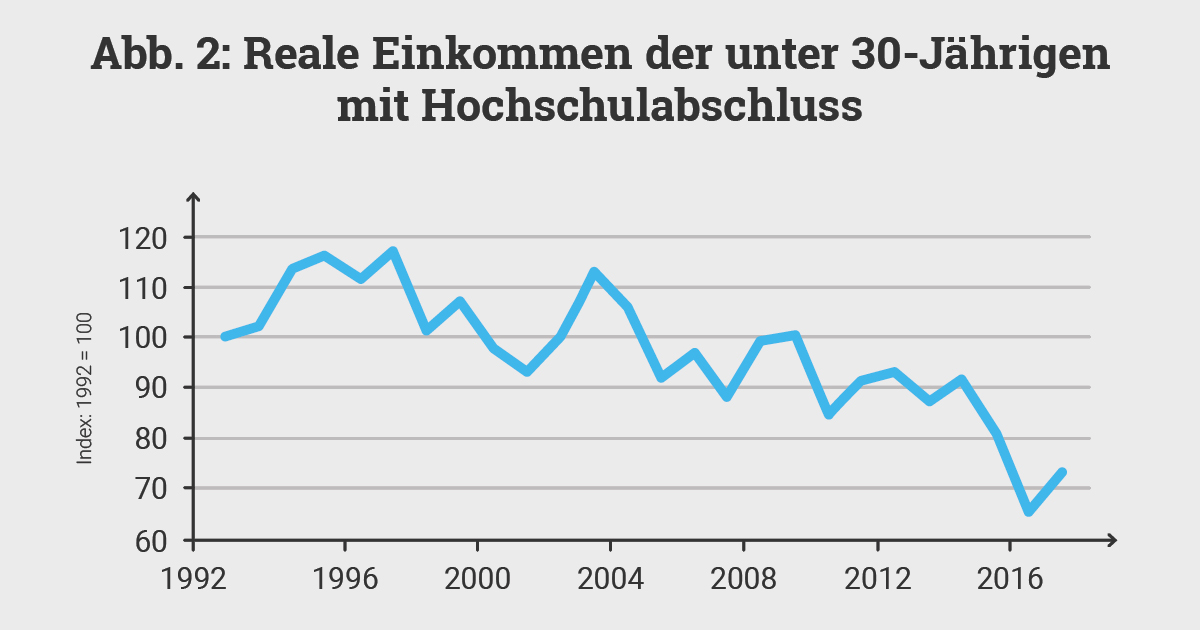

Abbildung 2 zeigt, dass die realen Einkommen der unter 30-jährigen Hochschulabsolventen stetig abgesackt sind. Zudem dauert es länger bis junge Menschen in feste Beschäftigungsverhältnisse kommen. Das reduziert die Rentenansprüche und schafft finanzielle Unsicherheit bei der Familienplanung.

Es ist deshalb nicht überraschend, dass sich die junge Generation vernachlässigt fühlt. Zugespitzt: Während in den 1960er-Jahren Einzelverdiener aus der Mittelschicht noch in ihren 20ern ein Häuschen bauten und zwei Kinder hatten, reicht es heute selbst für Doppelverdiener meist nur noch für Smartphones und eine Reise mit dem Billigflieger. Immobilien werden immer öfter erst erworben, wenn die Kinder beziehungsweise das Kind schon bald aus dem Haus sind. Weil diese im Vergleich zu den Eltern tristen materiellen Umstände der Familienplanung nicht zuträglich sind, bleiben die Geburtenraten niedrig. Die ältere Generation ist beunruhigt, weil die Renten nicht mehr sicher sind. Es wäre deshalb im Interesse aller Generationen, wenn die großen Parteien und der EZB-Rat ihren Standpunkt zu den Verteilungseffekten der ultralockeren Geldpolitik überdenken würden.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren WhatsApp-Nachrichtenkanal, RSS-Feed oder einen unserer Newsletter.