Die Ausgestaltung des progressiven Einkommensteuertarifs anhand von Euro-Beträgen bringt das Problem mit sich, dass bei Einkommensanstiegen, die lediglich die Inflation ausgleichen, die Steuerbelastung steigt, obwohl die Leistungsfähigkeit unverändert ist („kalte Progression“).

Der „kalten Progression“ begegnet der Gesetzgeber seit einigen Jahren durch regelmäßige Tarifverschiebungen. Zu diesem Zweck wird alle zwei Jahre der sogenannten Steuerprogressionsbericht erstellt. In diesem gehen allerdings Prognosen in die Berechnungen ein. Überraschungsinflation führt aktuell zu einem Aufflackern der „kalten Progression“.

Kalte Progression = Steuererhöhungen

Die Einkommensteuer in Deutschland ist progressiv ausgestaltet. Das beutet, dass der Durchschnittssteuersatz mit der Höhe des Einkommens zunimmt. Dies findet seine Rechtfertigung im Leistungsfähigkeitsprinzip der Besteuerung. Wer mehr leisten kann, soll relativ mehr Steuern zahlen.

Aus Sicht der Wohlfahrtsökonomik – auch wenn interpersonelle Nutzenvergleiche so eine Sache sind – kann mit dem abnehmenden Grenznutzen des Einkommens argumentiert werden, um mit dem Einkommen steigende Steuersätze zu begründen. Die Progressivität der Einkommensteuer wird durch den Formeltarif im Einkommensteuergesetz festgelegt. Dieser ist anhand der sogenannten Tarifeckwerte in Euro-Beträgen definiert.

Die Festlegung der Tarifeckwerte in Euro bringt Probleme mit sich, wenn die Kaufkraft ein und desselben Geldbetrags über die Zeit variiert. Mit der Inflation sinkt der Geldwert und damit die Leistungsfähigkeit des Steuerpflichtigen bei gleichem Einkommen. Sofern die Tarifeckwerte aber über die Zeit unverändert bleiben, sinkt trotz geringerer Leistungsfähigkeit die Steuerlast nicht.

Umgekehrt steigt die Steuerlast, wenn das Einkommen (lediglich) mit der Inflation zunimmt, obwohl die Kaufkraft und davon abgeleitet die Leistungsfähigkeit nicht gestiegen sind.

Relativ zur Leistungsfähigkeit steigt durch die Inflation somit der effektive Steuersatz. Dieses Phänomen wird als „kalte Progression“ oder auch heimliche Steuererhöhungen bezeichnet.

Um zu illustrieren, welche Bedeutung die kalte Progression haben kann, sei hier eine einzelveranlagte Person mit einem zu versteuernden Einkommen im Ausgangsjahr von 40.000 Euro unterstellt (Steuerlast: 8333 Euro). Im laufenden Jahr dürfte die jahresdurchschnittliche Inflation (gemessen am Deflator des privaten Konsums) reichlich 3 Prozent betragen. Würden nun die Einkommen mit der Inflation steigen (41.200 Euro), würde dies bei gleichem Einkommensteuertarif zu einer Steuerlast von 8751 Euro führen. Bei gleichem Durchschnittssteuersatz wie im Ausgangsjahr wäre die Steuerlast aber nur 8583 Euro. Die Differenz von 168 Euro kann als Effekt der „kalten Progression“ verstanden werden.

Steuerprogressionsberichterstattung wirkt „kalter Progression“ entgegen

Nach Beschluss des Bundestags vom 29. März 2012 soll fortlaufend durch eine regelmäßige Anpassung der Tarifeckwerte der Effekt der „kalten Progression“ durch entsprechende Verschiebung der Tarifeckwerte ausgeglichen werden bzw. die heimlichen Steuererhöhungen durch tatsächliche Steuersenkungen kompensiert werden.

Zu diesem Zweck erfolgt alle zwei Jahre die Steuerprogressionsberichterstattung, die einen Vorschlag für die Verschiebung der Tarifeckwerte enthält. Seit dem zweiten Steuerprogressionsbericht aus dem Jahr 2016 findet nun alle zwei Jahre folgendes Vorgehen statt:

Maßgeblich ist der Deflator des privaten Konsums, wie er in der Herbstprojektion der Bundesregierung für das laufende und das kommende Jahr projiziert wird. Die jährliche Zuwachsrate des Deflators dieser Jahre wird als Richtschnur genommen, die Tarifeckwerte im jeweils kommenden Jahr zu verschieben. Anhand eines Mikrosimulationsmodells wird zudem der Effekt der „kalten Progression“ berechnet, wobei auch zusätzliche Rechtsänderungen (nicht aber vorherige Tarifverschiebungen zum Abbau der „kalten Progression“) berücksichtigt werden.

Selten allerdings profitieren von anderen Rechtsänderungen die Steuerpflichtigen derart, dass die Effekte der „kalten Progression“ bereits für alle beseitigt sind. In allen bisherigen Steuerprogressionsberichten wurde daher empfohlen, die Tarifeckwerte mindestens um die in der Herbstprojektion genannten Werte für den Deflator des privaten Konsums zu verschieben.

Letztlich ist der Bundestag nicht an die Empfehlungen des Steuerprogressionsberichts gebunden, doch bisher wurde nicht grundsätzlich vom Ausgleich der anhand des projizierten Deflators des privaten Konsums gemessenen Inflation abgewichen. In einigen Jahren fand sogar eine stärkere Verschiebung statt.

Kritik an Berichterstattung

Beim grundsätzlichen Vorgehen der Steuerprogressionsberichterstattung der vergangenen drei Berichte fällt zunächst auf, dass nicht die Inflation des laufenden Jahres berücksichtigt wird, sondern erst der Steuertarif für das Folgejahr angepasst wird. Solange die Preise in einem mehr oder weniger gleichmäßigen Trend zulegen, fällt die verspätete Korrektur aber nicht stark ins Gewicht, da der Ausgleich für das Vorjahr zu ähnlichen Entlastungen führt wie die zusätzlichen inflationsbedingten Belastungen.

In Phasen sich beschleunigender Inflation führt der nachgelagerte Ausgleich zu einem Rest „kalter Progression“, der im jeweils laufenden Jahr wirkt.

Ferner sticht ins Auge, dass als Maß für die Inflation nicht der Verbraucherpreisindex oder der von der Europäischen Zentralbank herangezogene auf europäischer Ebene harmonisierte Verbraucherpreisindex herangezogen wird, sondern der Deflator des privaten Konsums aus den Volkswirtschaftlichen Gesamtrechnungen.

Ein wesentlicher Unterschied zwischen Deflator und Verbraucherpreisindex ist das Jahr, für das der Warenkorb und damit auch die enthaltenen Mengen der entsprechenden Güter, deren Preise betrachtet werden, festgelegt werden.

Der Verbraucherpreisindex beruht auf dem Warenkorb des Vorjahres, der Deflator des privaten Konsums auf dem des laufenden Jahres. Der Deflator ist somit näher an den tatsächlichen Käufen, die allerdings ihrerseits durch Preisänderungen beeinflusst sein können. Wenn wegen steigender Preise die Nachfrage sinkt, schlägt der Deflator weniger stark aus. Typischerweise ist die via Deflator des privaten Konsums gemessene Inflation daher etwas geringer als die im Verbraucherpreisindex.

Aus Sicht der Wohlfahrtsökonomik ist die Wahl für den Deflator des privaten Konsums fragwürdig, da durch die preisbedingte Substitution von Käufen bereits Nutzen verloren geht. Allerdings sind die Differenzen sehr gering und im Jahr 2020 lag der Verbraucherpreisindex sogar deutlich unter dem Deflator, was allerdings im Zusammenhang mit pandemiebedingten Beschränkungen zu sehen ist.

Schließlich fällt auf, dass statt der tatsächlichen Veränderung der Konsumentenpreise die Projektionen der Bundesregierung herangezogen werden. Prognosefehler können somit den Ausgleich der kalten Progression beeinflussen. Während die Herbstprojektionen die jahresdurchschnittliche Inflation des laufenden Jahres recht zielsicher treffen, besteht für das folgende Jahr zumeist eine größere Unsicherheit.

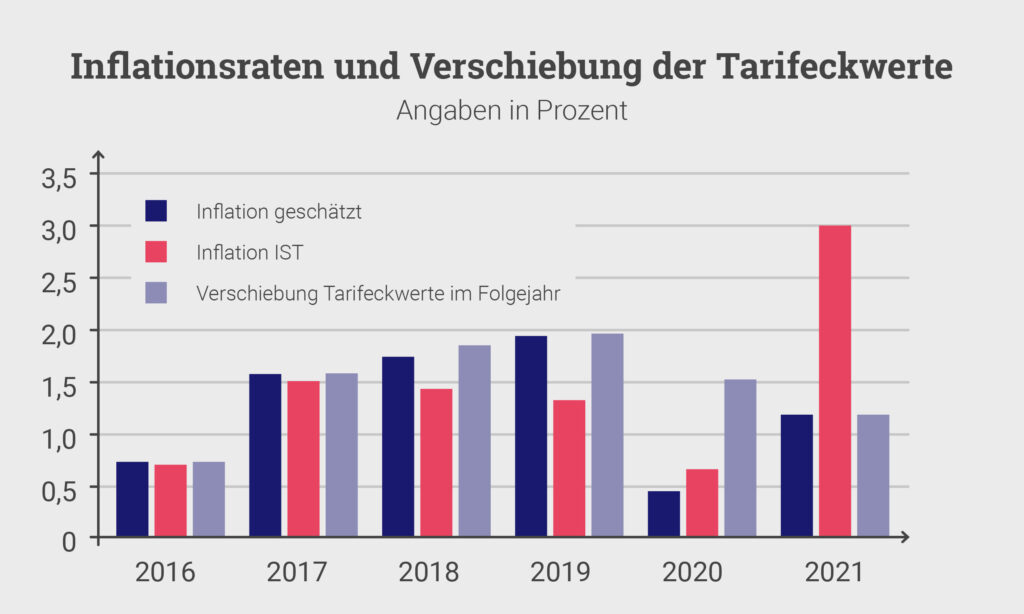

So sind die Abweichungen zwischen den in der Steuerprogressionsberichterstattung der Jahre 2018 und 2020 ausgewiesenen Werten für die Inflation 2019 und 2021 besonders deutlich. Die Abbildung unter diesem Absatz zeigt die jährlichen Veränderungsraten des Konsumdeflators entsprechend den in den Steuerprogressionsberichten genutzten Herbstprojektionen der Jahre 2016, 2018 und 2020, die entsprechenden Ist-Werte sowie die relativen Verschiebungen der Tarifeckwerte. Bis zum Jahr 2021 wurde die Inflation durch die Zahlen der Steuerprogressionsberichterstattung in der Tendenz eher überschätzt. Die Inflation des Jahres 2021 wurde hingegen deutlich unterschätzt. Die Verschiebung der Tarifeckwerte fiel in den Jahren 2016 bis 2020 gleich stark oder sogar stärker als die prognostizierte und insbesondere die tatsächliche Inflation aus. Für das Jahr 2021 wurde die Inflationsrate allerdings deutlich unterschätzt und die Verschiebung der Tarifwerte zum 1.1.2022 fällt zu gering aus.

Quelle: Bundesministerium der Finanzen, Monatsbericht (lfd. Jahrgänge); Statistisches Bundesamt, Fachserie 18 Reihe 1.2 (Stand November 2021); IfW Kiel; eigene Darstellung.

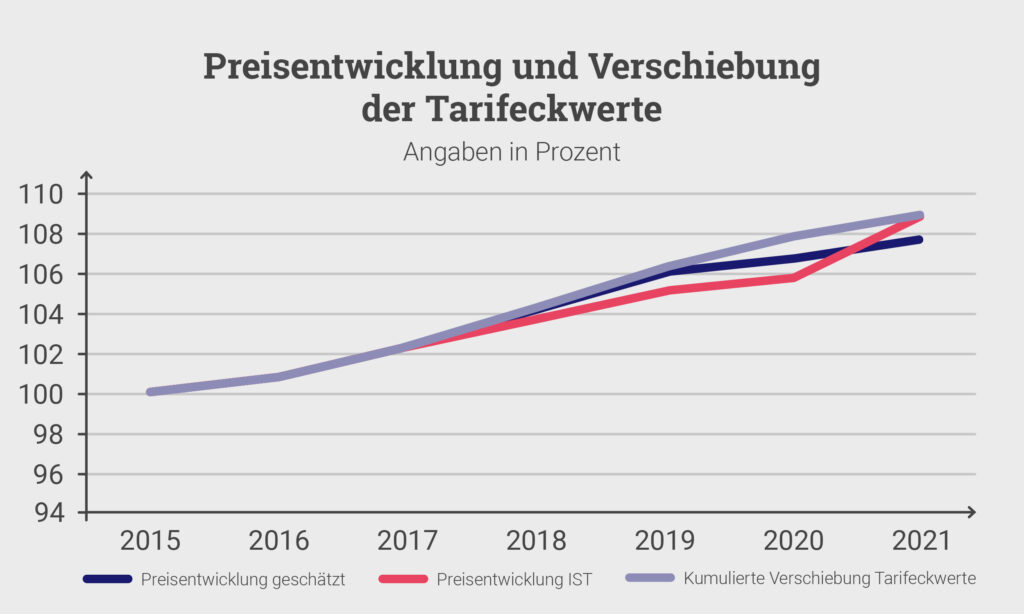

Um abzuschätzen, wie der Prognosefehler zu den Prognosefehlern der vorangegangenen Jahre steht, zeigt die Abbildung unten Indizes, die im Jahr 2015 mit jeweils 100 einsetzen.

Es zeigt sich, dass der Unterschätzung der Preisdynamik 2021 die vorherigen Überschätzungen mehr als ausgleicht. Lediglich der Index der Tarifeckwerteverschiebungen ist in etwa gleichauf.

Ausgehend vom Jahr 2015 kann also immer noch konstatiert werden, dass der Effekt der „kalten Progression“ ausgeglichen wird. Dies vernachlässigt allerdings, dass zumindest für das Jahr 2020 bewusst eine stärkere Tarifverschiebung vorgenommen wurde als von der erwarteten Preisentwicklung angezeigt.

Die Überraschungsinflation im Jahr 2021 war also so groß, dass die „tatsächlichen“ Steuersenkungen nun ebenfalls aufgebraucht sind und die Steuerbelastung gemessen am Deflator des privaten Konsums wieder auf dem Stand des Jahres 2015 ist.

Quelle: Bundesministerium der Finanzen, Monatsbericht (lfd. Jahrgänge); Statistisches Bundesamt, Fachserie 18 Reihe 1.2 (Stand November 2021); IfW Kiel; eigene Darstellung.

Ausblick

Zum Ende des kommenden Jahres steht der nächste Steuerprogressionsbericht an. Gut möglich, dass sich das Inflationsgeschehen dann beruhigt hat und der Preisanstieg wieder mit größerer Sicherheit prognostizieren lässt. Es bleibt allerdings die Frage, wie dann mit der Überraschungsinflation des Jahres 2021 zu verfahren ist. Bisher gab es den Fall in der Steuerprogressionsberichterstattung noch nicht, dass das ein Zuviel an Inflation aufgeholt werden musste. Es ist zu empfehlen den Prognosefehler glatt zu stellen, so dass die „kalte Progression“ nur vorübergehend wirken konnte und nicht zu einer dauerhaften Steuererhöhung führt.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren RSS-Feed sowie unseren Newsletter.