Ob Rentenniveau, Solidar- oder Lebensleistungsrente, Arbeitslosengeld Q, Beitragsparität oder Abschaffung der Zuzahlungen in der Krankenversicherung – egal welcher Couleur, die politischen Akteure scheinen sich derzeit gegenseitig mit dem Versprechen zusätzlicher Leistungen in der gesetzlichen Sozialversicherung übertrumpfen zu wollen. Die anhaltend günstige Arbeitsmarktsituation gibt dazu allerdings keinen Anlass, auch wenn sie derzeit für kräftig sprudelnde Beitragseinnahmen sorgt. Denn die demografischen Herausforderungen stehen den umlagefinanzierten Sicherungssystemen noch bevor. Spätestens wenn im nächsten Jahrzehnt die ersten Mitglieder der geburtenstarken Jahrgänge vom Erwerbsleben in den Ruhestand wechseln, drohen die Vorzeichen zu wechseln.

Steigende Beitragssätze auch ohne Wahlgeschenke

Zwar konnte die Bundesregierung im vergangenen Jahrzehnt die gesamte Sozialabgabenlast drücken. So waren im Jahr 2003 – damals war die Rede von Deutschland als krankem Mann Europas – insgesamt 42 Prozent des beitragspflichtigen Einkommens von Arbeitgebern und Arbeitnehmern zu schultern. Seit 2008 liegt die Summe aber wieder bei rund 40 Prozent, aktuell sogar einen Schnaps darunter. Doch damit dürfte auch ohne zusätzliche Leistungsversprechen bald Schluss sein.

Denn mit der bevorstehenden Alterung der Bevölkerung steigt nicht nur die Zahl der Rentner bei gleichzeitig rückläufiger Zahl an Personen im Erwerbsalter, die in die Rentenkasse einzahlen können. Auch in der Kranken- und Pflegeversicherung steigt die Zahl der Personen, die ein überdurchschnittlich hohes Erkrankungs- und Pflegefallrisiko aufweisen. Gleichzeitig liegen die beitragspflichtigen Alterseinkommen in der Regel unter dem Niveau der Erwerbstätigen. Deshalb gerät auch die Einnahmenseite der Kranken- und Pflegeversicherung unter Druck. Ohne nachhaltig wirkende Reformen müssen drohende Finanzierungslücken dann über steigende Beitragssätze geschlossen werden. Nach einer aktuellen Studie aus dem Stab des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung könnte die Summe der Beitragssätze bis zum Jahr 2030 auf rund 43 Prozent steigen, ab 2040 sogar deutlich über der 44-Prozent-Marke liegen.

Vor allem Jüngeren drohen spürbare Einkommensverluste

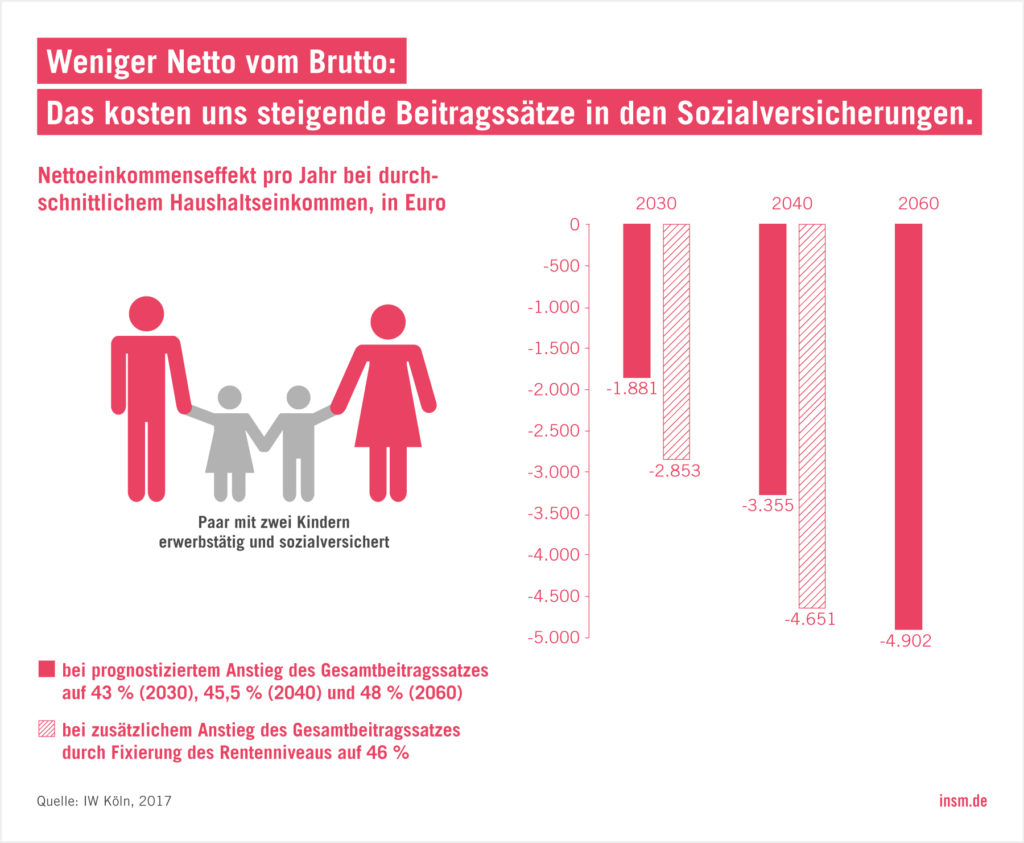

Was das für die Einkommen der Versicherten bedeuten kann, zeigt eine Simulation steigender Beitragssätze. Blieben Höhe und Verteilung der Einkommen gleich, kostete ein Anstieg der Beitragssätze von derzeit 39,95 Prozent auf 43 Prozent die Beitragszahler im Durchschnitt zwischen 737 und 1.967 Euro ihres jährlichen Nettoeinkommens (für eine vierköpfige Familie, beide Elternteile berufstätig, sind es beispielsweise 1.881 Euro).

Unterstellt man einen Anstieg der Beitragssätze auf bis zu 45,5 Prozent bis zum Jahr 2040, lägen die Nettoeinkommenseinbußen bei unveränderter Einkommensverteilung sogar zwischen 1.328 bis 3.509 Euro pro Jahr.

Es geht dabei gar nicht um eine exakte Prognose der künftigen Beitragssätze. Ob die 43-Prozent-Marke im Jahr 2030 oder später geknackt wird, die Simulation verdeutlicht, welche Lasten jüngere Versicherte im demografischen Wandel zu schultern haben. Wer dann auch noch zusätzliche Leistungen verspricht, muss erklären, warum die ohnehin belasteten jüngeren Beitragszahler künftig noch höhere Lasten schultern müssen. Stattdessen ist eine Politik gefordert, die den Anstieg der Ausgaben begrenzt – ob in der gesetzlichen Rentenversicherung zum Beispiel über eine weitere Anhebung der Regelaltersgrenze nach 2030 oder in der gesetzlichen Krankenversicherung über eine stärker eigenverantwortliche und wettbewerbliche Steuerung der Versorgung.

An dieser Erkenntnis führen übrigens auch jene Vorschläge nicht vorbei, die steigende Lasten auf mehr Schultern und eine breitere Beitragsbemessungsgrundlage verteilen wollen. Denn die in Aussicht gestellten Entlastungen der Haushalte sind im besten Fall temporärer Natur. Die zugrunde liegende, zu einem großen Teil demografisch bedingte Dynamik der Ausgabenentwicklung wird damit nicht gebremst.

[renten-kampagne]

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook und Twitter, und abonnieren Sie unseren WhatsApp-Nachrichtenkanal oder unseren RSS-Feed.