Die Erfahrungen der Vergangenheit zeigen, dass Sondervermögen vor allem in Krisenzeiten eine herausragende Rolle spielen.

Eine Analyse der derzeit bestehenden, insgesamt 28 – mehr oder minder – aktiven Sondervermögen offenbart insbesondere zwei Begründungsmuster ihrer Schaffung: Zum einen bezwecken einige Sondervermögen, wie beispielsweise der Klima- und Transformationsfonds (KTF), die Finanzierung struktureller Anpassungen, die von bundesweiter Tragweite sind. Zum anderen werden Sondervermögen aber auch zur kurzfristigen Abfederung von (wirtschaftlichen) Krisen verwendet. So zum Beispiel die Sondervermögen „Aufbauhilfe 2013“ und „Aufbauhilfe 2021“ zur Finanzierung der Folgen der Flutkatastrophen oder aber die Sondervermögen zur Stabilisierung der Wirtschaft im Rahmen der Finanzkrise 2009 bzw. der Corona-Pandemie sowie infolge der Energiekrise.

Besonders in den letzten 12 Jahren seit der Finanzkrise lässt sich ein fragwürdiger Trend der Verschränkung von großen Krisen mit Ausnahmebudgets über Sondervermögen ausmachen.

Ein ähnlicher Trend zeichnet sich auf Landesebene ab. Jüngstes Beispiel: Das Land Berlin liebäugelt offenbar mit der Gründung neuer Sondervermögen zur Finanzierung der Transformation in die Klimaneutralität. Das Heikle daran: Die Ausgaben sollen perspektivisch über die vorhergehende Erklärung einer Notsituation durch neue Schulden finanziert werden.

Hier offenbart sich ein weiterer Trend: Sondervermögen werden zunehmend als Kreditspeicher missbraucht. Schon während der Corona-Pandemie haben sowohl der Bund als auch einige Länder das Aussetzen der Schuldenbremse genutzt, um Notlagenkredite in Sondervermögen zu parken. Dadurch wurden allein auf Bundesebene für künftige Jahre Defizitspielräume von ca. 10 Prozent des BIP geschaffen. Damit wird nicht nur die Bindungswirkung der Schuldenbremse ad absurdum geführt, sondern es besteht zudem die Gefahr, dass dieses Geld für Vorhaben genutzt wird, die in keinem Zusammenhang mit den Folgen der Corona-Pandemie stehen. Es zeigt sich auch: Der Begriff „Sondervermögen“ ist allzu oft ein Euphemismus, da es sich in erster Linie um neue Schulden, Kreditermächtigungen oder Ausgabenposten handelt.

Echte und unechte Sondervermögen

Grundsätzlich gibt es zwei Arten von Sondervermögen: echte und unechte Sondervermögen. Der wesentliche Unterschied bezieht sich auf die Fähigkeit der Mittelaufnahme.

(1) Echte Sondervermögen verfügen über eine eigene Kreditermächtigung.

Damit sind sie in der Lage, eigene Mittel am Kapitalmarkt zur Finanzierung ihrer Vorhaben aufzunehmen, sich also de facto selbst zu verschulden. Sie sind in diesem Sinn nicht abhängig von Zuführungen aus dem Kernhaushalt, sondern erlangen ihre Mittel über die Emission von (Bundes-)Wertpapieren. Allerdings haftet am Ende der Kernhaushalt für diese Schulden. Die Finanzierungskosten haben sie wiederum mithilfe ihrer eigenen Mittel zu tragen. Derzeit existieren vier aktive echte Sondervermögen: Finanzmarktstabilisierungsfonds (FMS), Investitions- und Tilgungsfonds (ITF), Wirtschaftsstabilisierungsfonds (WSF) und das Bundeswehr-Sondervermögen. Der Restrukturierungsfonds ist derzeit nicht mehr aktiv.

(2) Unechte Sondervermögen verfügen über keine eigene Kreditermächtigung.

Sie werden vom Bundeshaushalt direkt bezuschusst bzw. finanzieren sich über eigene Einnahmen. Auch können aus ihnen Entnahmen zugunsten des Bundeshaushalts getätigt werden. Das bedeutet aber auch, dass ihre Ausgaben auch mit Schulden aus dem Bundeshaushalt finanziert werden können, wie die verfassungsrechtlich fragwürdige Befüllung des KTF mit Notlagenschulden der Corona-Pandemie.

Sondervermögen als Instrument der Verschleierung

Welche Fallstricke sich zulasten einer soliden und transparenten Haushaltspolitik hinter Sondervermögen verbergen, soll anhand von drei gegenwärtig besonders relevanten Beispielen verdeutlicht werden: dem Investitions- und Tilgungsfonds (ITF), dem reaktivierten Wirtschaftsstabilisierungsfonds (WSF) und dem Bundeswehr-Sondervermögen (SV-BW).

Abbildung 1: Der Investitions- und Tilgungsfonds (ITF)

Der ITF wurde 2009 im Zusammenhang mit der Finanzkrise errichtet. Sein Zweck war es, die Maßnahmen des sogenannten Konjunkturpakets II mit einem Betrag von bis zu 20,4 Mrd. Euro zu finanzieren. Das Bundesfinanzministerium war ermächtigt, dafür Mittel von bis zu 25,2 Mrd. Euro aufzunehmen. In der Kreditermächtigung enthalten sind veranschlagte Zinsausgaben für die kreditfinanzierten Maßnahmen i. H. v. 4,8 Mrd. Euro.

Seit 2012 befindet sich das Sondervermögen in der Tilgungsphase. Es war das ausdrückliche Ziel, die Schulden in finanzwirtschaftlich guten Zeiten zügig zurückzuführen. Zur Tilgung erhält das Sondervermögen Zuführungen durch die Ausschüttung der Bundesbankgewinne (Bundesministerium der Finanzen 2021, S. 52). Bisher hat aber kein kontinuierlicher Abbau der Verbindlichkeiten stattgefunden – auch wegen fehlender Bundesbankgewinne seit 2020. Wie Abbildung 1 zu entnehmen ist, verharrt der Schuldenstand des Sondervermögens seitdem folgerichtig bei gut 16 Mrd. Euro.

Dem Bundesrechnungshof ist in der Erwartung zu folgen, dass angesichts der angespannten Haushaltslage keine weiteren nennenswerten Tilgungen in den nächsten Jahren getätigt werden (Bundesrechnungshof 2021, S. 55 ff.). § 6 des Gesetzes zur Errichtung des ITF sieht auch keinen in irgendeiner Weise eingegrenzten Tilgungszeitraum vor. Darin ist lediglich festgeschrieben, dass der Bundesbankgewinn ab 2012 bis zu einer Höhe von 2,5 Mrd. Euro zur Tilgung der Verbindlichkeiten veranschlagt wird – und zwar so lange, bis sie vollständig getilgt sind.

In Anbetracht derzeitiger Umstände kann sich die Tilgung also noch über einen langen Zeitraum hinziehen. Das Problem dabei ist nur: Die Zinsausgaben – 2021 immerhin fast 68 Mio. Euro – fließen selbstverständlich Jahr für Jahr weiter. Für die künftigen Zinszahlungen verfügt der ITF noch über eine Rest-Ausgabeermächtigung i. H. v. 2 Mrd. Euro. Sollte dieser Puffer aufgrund weiterhin ausbleibender Tilgungen und eines aus Sicht des ITF ungünstigen Zinsumfeldes bald aufgebraucht sein, müssten die Zinsausgaben direkt aus dem Bundeshaushalt finanziert werden.

An diesem Beispiel wird deutlich, wie wichtig die Festlegung eines sicher dynamisch auszugestaltenden, aber im Grundsatz konkreten Tilgungszeitraums ist, um die Ausgaben nicht ungebührlich zulasten kommender Generationen in die ferne Zukunft zu schieben.

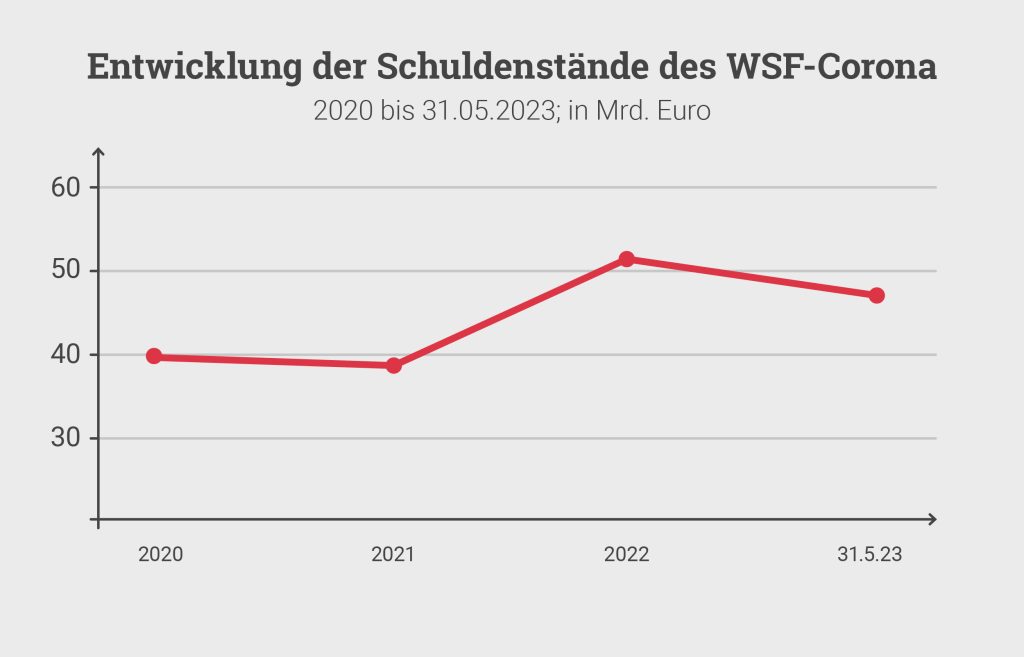

Abbildung 2: Der Wirtschaftsstabilisierungsfonds Corona (WSF-Corona)

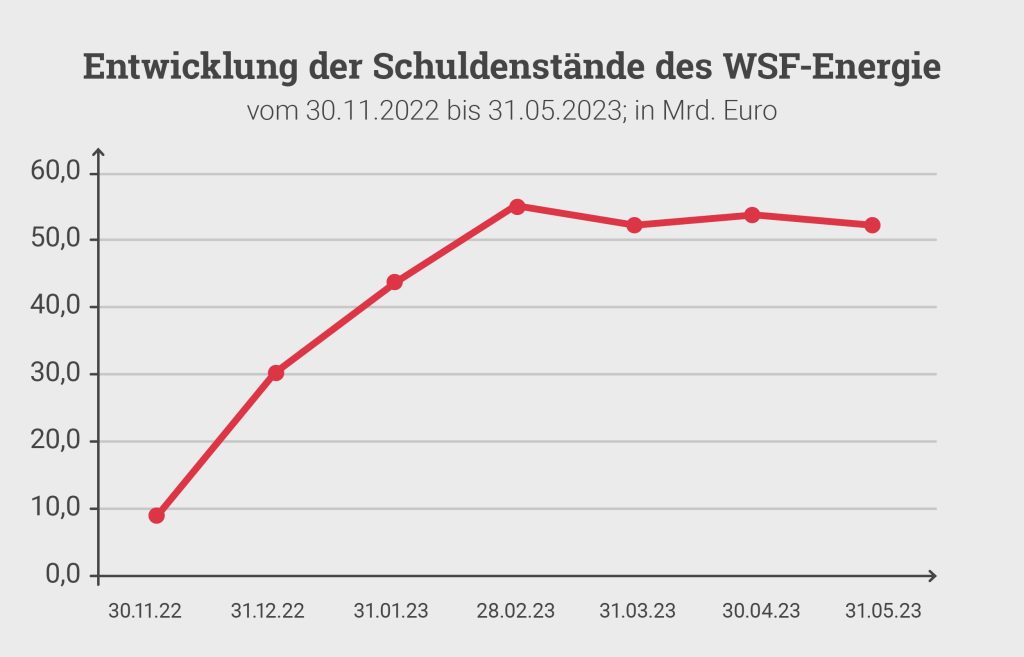

Der WSF, der 2020 ursprünglich zur Abfederung der wirtschaftlichen Folgen der Corona-Pandemie eingerichtet wurde, ist 2022 zur Finanzierung des sogenannten Abwehrschirms reaktiviert und mit einer Kreditermächtigung von bis zu 200 Mrd. Euro ausgestattet worden. Um dem WSF-Energie die Schuldenaufnahme trotz Schuldenbremse zu ermöglichen, wurde mit Beschluss vom 18. Oktober 2022 die Notsituation erklärt. Ende Mai 2023 weist der WSF-Energie einen Schuldenstand i. H. v. 52,6 Mrd. Euro (siehe Abbildung 3) auf. Zusammen mit den Schulden des WSF-Corona i. H. v. 47,3 Mrd. Euro (siehe Abbildung 2) verfügt der WSF insgesamt also über einen Schuldenstand von rd. 100 Mrd. Euro.

Abbildung 3: Der Wirtschaftsstabilisierungsfonds Energie (WSF-Energie)

Es zeichnet sich schon jetzt ab, dass die Kreditermächtigung voraussichtlich nicht vollständig ausgeschöpft wird. Aufgrund der Zweckbindung von Sondervermögen ist es auch nicht ohne Weiteres möglich, die Kreditermächtigung zur Erfüllung beliebiger anderer politischer Projekte zu nutzen. Da die Zweckbindung jedoch auf einer einfachgesetzlichen Grundlage beruht, ist – entsprechenden politischen Willen und erforderliche Mehrheiten vorausgesetzt – nicht auszuschließen, dass die bisher definierten Zwecke verändert und erweitert werden können. So kursieren bereits Gedankenspiele, die sich eine Umwidmung der ausstehenden Kreditermächtigungen für die Abfederung sozialer Härten beim Austausch von Öl- und Gasheizungen vorstellen können (Ismar 2023, S. 6).

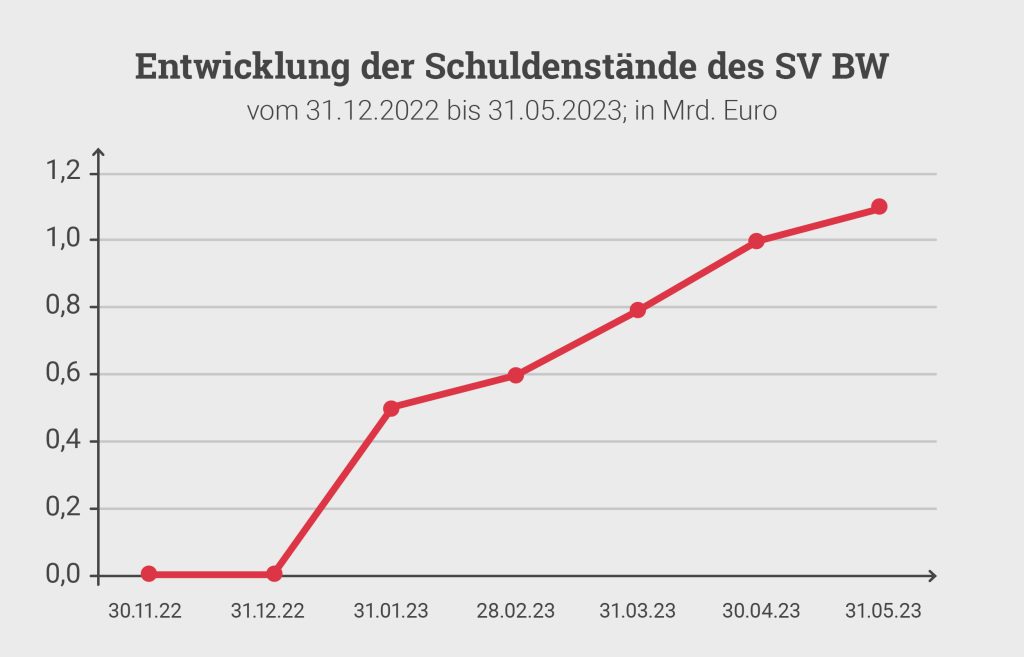

Abbilundg 4: Das Sondervermögen „Bundeswehr“ (SV BW)

Das Sondervermögen ist vor dem Hintergrund des Ukraine-Kriegs errichtet und mit einer eigenen Kreditermächtigung von bis zu 100 Mrd. Euro ausgestattet worden. Es bewegt sich infolge des eigens für das Sondervermögen geschaffenen Absatzes 1a im Art. 87a Grundgesetz explizit außerhalb der Schuldenbremse und reduziert also bei kassenwirksamer Kreditaufnahme nicht die zulässige Nettokreditaufnahme des Kernhaushalts.

Wenngleich mit 2031 ein konkreter Beginn der Tilgung gesetzlich fixiert ist, ist jedoch angesichts des mit „angemessen“ sehr unscharf definierten Tilgungszeitraums zu befürchten, dass die Tilgung – ähnlich wie im Falle des ITF – sehr weit gestreckt wird. Schließlich obliegt die Konkretisierung von „angemessen“ den im unmittelbaren Umfeld des Jahres 2031 gegebenen politischen Mehrheitsverhältnissen im Bundestag, die erwartungsgemäß andere Prioritäten haben werden als die Tilgung von Altlasten vergangener Legislaturperioden.

Kritische Einordnung von Sondervermögen

Sondervermögen können sinnvoll sein, wenn die zu finanzierenden Aufgaben dadurch zielgerichteter erfüllt werden können, als dies über Mittel des Kernhaushalts möglich wäre. Aber sie sollten als haushaltspolitisches Instrument mit größerem Bedacht eingesetzt werden. Insbesondere echte Sondervermögen, die durch ihre Kompetenz eigener Kreditermächtigung große haushälterische Handlungsspielräume in der Zukunft haben, unterminieren immer auch den Haushaltsgrundsatz der Jährlichkeit. Daneben wird noch eine Reihe weiterer Haushaltsgrundsätze durch Sondervermögen zumindest beeinträchtigt, wie auch der Bundesrechnungshof immer wieder anmahnt.

(1) Grundsatz der Haushaltswahrheit

Dieser Grundsatz besagt, dass die Einnahmen und Ausgaben, die in einem Haushaltsplan etatisiert werden, möglichst genau zu schätzen sind, um ein möglichst realistisches und genaues Bild der finanziellen Situation für das kommende Haushaltsjahr zu geben. Selbstverständlich lassen sich, insbesondere in Zeiten großer Unsicherheit, Schätzfehler und Abweichungen im tatsächlichen Haushaltsvollzug nicht vermeiden. Der Grundsatz soll jedoch verhindern, dass Haushaltspolitik zu einer politischen Werbeveranstaltung degradiert und wahre Sachverhalte damit verzerrt werden. Vor diesem Hintergrund ist die Errichtung von Sondervermögen und deren Befüllung mit nicht kalkulierten, dafür aber im Sinne der politischen Vermarktung aussagekräftigen Volumina als symbolpolitisches Instrument kritisch zu betrachten. Schließlich stellen sie regelmäßig eine Abweichung vom Grundsatz der Haushaltswahrheit im Sinne der Schätzgenauigkeit dar.

(2) Grundsatz der Etatreife

Dieser Grundsatz besagt, dass Haushaltsmittel nur dann im Haushaltsplan veranschlagt werden sollten, wenn sie im Haushaltsjahr tatsächlich benötigt werden. Hier widerspricht die regelmäßige Befüllung von Sondervermögen mit Haushaltsmitteln, wie beispielsweise im Zusammenhang mit dem Sondervermögen „Digitale Infrastruktur“, diesem Grundsatz, da allzu häufig nicht klar ist, ob die Mittel tatsächlich benötigt bzw. abgerufen werden. Besonders eklatant ist der Widerspruch, wenn Sondervermögen auf Vorrat mit Notlagenkrediten befüllt werden.

(3) Grundsatz der Haushaltsklarheit

Auch der Grundsatz der Haushaltsklarheit wird durch den Einsatz von Sondervermögen beeinträchtigt. Er besagt, dass Verwendung und Herkunft von Haushaltsmitteln klar ersichtlich sein sollen und transparent und übersichtlich zu gliedern sind. Insbesondere die Übersichtlichkeit ist durch nunmehr 28 existierende Sondervermögen stark beeinträchtigt. Es ist für den Steuerzahler dadurch im Einzelnen kaum möglich, den Haushaltsplan und seine Auswirkungen, also wie in diesem komplexen Gefüge diverser Nebenhaushalte das Steuergeld konkret eingesetzt wird, zu verstehen. Damit sind Transparenz und Nachvollziehbarkeit des Haushaltsplans nicht mehr gewährleistet.

(4) Grundsatz der Haushaltseinheit

Schließlich wird auch der Grundsatz der Haushaltseinheit durch die diversen Wirtschaftspläne, die im Rahmen von Sondervermögen zu führen sind, verletzt. Grundsätzlich gilt zum Zwecke der Haushaltseinheit, dass alle Posten des Haushalts in einem Haushaltsplan festzuhalten sind. Dass die Wirtschaftspläne in der Regel dem Haushaltsplan beigefügt werden, heilt die Verletzung des Grundsatzes indes kaum. Erschwerend kommt hinzu, dass nicht alle Sondervermögen über solche Wirtschaftspläne im Bundeshaushalt verfügen, wodurch ebenso der Grundsatz der Publizität verletzt wird.

Fazit

Sondervermögen können eine berechtigte Ausnahme von den diskutierten Haushaltsgrundsätzen sein. Haushaltspolitische Rahmenbedingungen können die Abweichung von der Regel erfordern. Allerdings werden die Steuerungsfähigkeit und Sinnhaftigkeit einer Regel massiv infrage gestellt, wenn sie dauernd und mehrfach gedehnt oder sogar gebrochen wird. Hier gilt es also, Maß und Mitte zu finden und Sondervermögen als ein Instrument zu begreifen, dass nur im Ausnahmefall einzusetzen ist. Bei der Anzahl von derzeit – mehr oder minder aktiven – 28 Sondervermögen kann jedoch kaum von einer Ausnahme gesprochen werden. Gerade vor dem Hintergrund der höheren Wahrscheinlichkeit sich verstetigender und verkettender Krisen bzw. Herausforderungen auf vielen Gebieten des gesellschaftlichen Zusammenlebens steht zu befürchten, dass die Zahl der Sondervermögen eher noch steigen wird, sofern sie der Politik weiterhin als willkommene Möglichkeit dienen, Haushaltsmittel für bestimmte Vorhaben über mehrere Legislaturperioden hinweg zu binden. Dies würde jedoch zur nachhaltigen Verletzung von Haushaltsgrundsätzen führen, die allerdings eine notwendige Bedingung einer regelgebundenen Haushaltspolitik und des redlichen Umgangs mit Steuergeld sind.

Quelle: Eigene Darstellung nach der Haushaltsrechnung des Bundes 2021, S. 31.

Literatur

Bundesministerium der Finanzen. 2021. Finanzbericht 2022. Berlin. https://www.bundesfinanzministerium.de/Content/DE/Downloads/Oeffentliche-Finanzen/Finanzberichte/finanzbericht-2022.pdf?__blob=publicationFile&v=7. Zugriff am 16.05.2023.

Bundesministerium der Finanzen. 2021. Haushaltsrechnung des Bundes 2021. Berlin.

Bundesrechnungshof. 2021. Bemerkungen des Bundesrechnungshofes 2021 zur Haushalts- und Wirtschaftsführung des Bundes (einschließlich der Feststellungen zur Haushaltsrechnung und zur Vermögensrechnung 2020). Berlin.

Bundesrepublik Deutschland Finanzagentur GmbH. 2023. Schuldenstatistik. https://www.deutsche-finanzagentur.de/finanzierung-des-bundes/schuldenstatistik/schuldenstand. Zugriff am 16.05.2023.

Ismar, Georg. 2023. Die SPD schielt auf den Doppelwumms-Topf. Süddeutsche Zeitung am 23.03.2023.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren RSS-Feed sowie unseren Newsletter.