Die Ergebnisse der Steuerschätzung vom Mai versprechen höhere Einnahmen als zuvor angenommen. Während der jüngste Haushaltsentwurf für das Jahr 2022 noch Steuereinnahmen von 332,5 Milliarden Euro für den Bund berücksichtigte, kann nun mit 345,2 Milliarden Euro geplant werden. Der Pfad in der mittleren Frist wurde ebenfalls angehoben.

Nun enthalten die Zahlen aus dem Mai noch nicht die Entlastungspakete – die allerdings vordringlich das Haushaltsergebnis im Jahr 2022 belasten werden. Ferner ist nicht enthalten, dass es zum Zweck des Abbaus der kalten Progression zum 1.1.2023 zu einer deutlichen Verschiebung der Tarifeckwerte kommen dürfte und eine Reform der Rentenbesteuerung ansteht.

Doch zeigt ein Vergleich mit den Zahlen aus früheren Schätzungen, nämlich dem Stand vor der Pandemie vom Herbst 2019 und dem zu Beginn der Pandemie, wie gut sich die Einnahmesituation des Bundes und des Gesamtstaates entwickelt hat. Besonders deutlich wird dies, wenn die Zahlen der vergangenen Schätzungen um Effekte mittlerweile beschlossener Rechtsänderungen bereinigt werden (Abbildung 1).

Abbildung 1: Ergebnisse der Steuerschätzungen für den Bund nach verschiedenen Schätzterminen in Milliarden Euro

Von den Schätzergebnissen aus Oktober 2019 und Mai 2020 wurden die Effekte von nachfolgenden Steuerrechtsänderungen abgezogen, um eine bessere Vergleichbarkeit mit den Ergebnissen vom Mai 2022 zu erreichen.

Wo kommt das Einnahmeplus her? Der Arbeitsmarkt brummt, die Unternehmen zahlen mehr Steuern, als es die gesamtwirtschaftliche Gewinnsituation nahelegt, und mit dem Ende der Pandemie steigen die Konsumausgaben. Der Anstieg der Energiepreise dürfte hier nur eine vorübergehende Rolle spielen, da dadurch letztlich die Konsumausgaben insgesamt nur wenig steigen dürften – die verfügbaren Einkommen und die in der Corona-Zeit aufgebaute zusätzliche Ersparnis sind entscheidender.

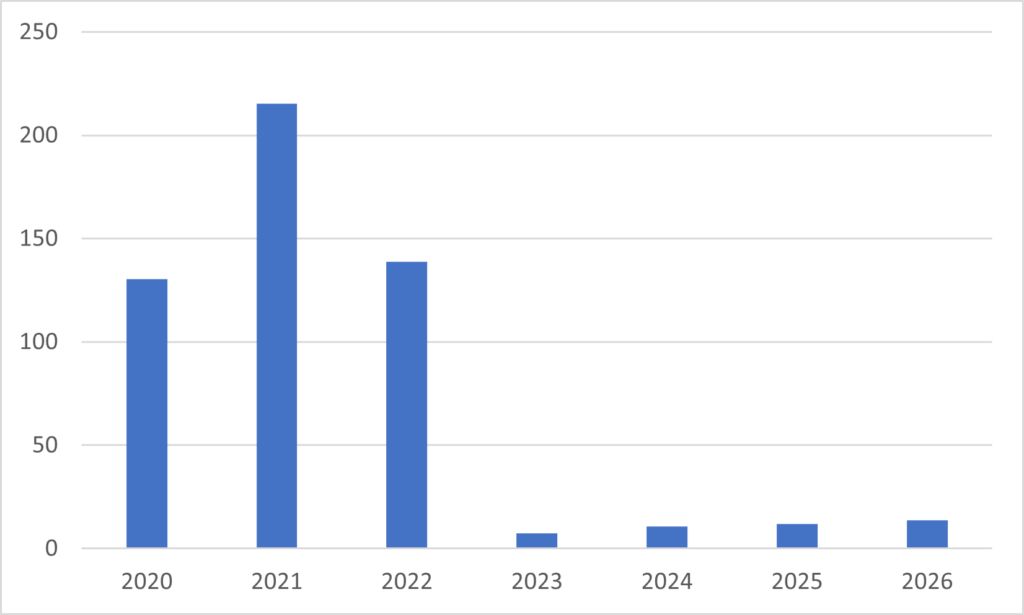

Trotzdem werden mancherorts Zweifel geäußert, ob es dem Bund ohne größere Einschnitte gelingen kann, im Jahr 2023 zur Schuldenbremse zurückzukehren; schließlich sieht der Sprung bei der geplanten Nettokreditaufnahme vom Jahr 2022 zum Jahr 2023 immens aus (Abbildung 2). Zu Recht weisen dabei mehrere Kommentatoren darauf hin, dass die günstigen Prognosen der Steuereinnahmen in der aktuellen Situation mit erheblicher Unsicherheit behaftet sind. Energieembargos stehen im Raum und der Einfluss diverser Lieferkettenprobleme lässt sich nur schwer überblicken. Doch sollte dieser Einwand vorerst keinen Einfluss auf die Finanzplanung haben. Schließlich wird dort mit den Zahlen der Steuerschätzung operiert und es ist eben noch nicht ausgeschlossen, dass sich dieser Einnahmepfad näherungsweise einstellen wird. Wenn sich die Sachlage ändert, kann der Bundestag schnell reagieren. Das haben wir jüngst in der Corona-Pandemie erlebt, in welcher zügig Nachtragshaushalte auf den Weg gebracht werden konnten.

Abbildung 2: Nettokreditaufnahme nach aktueller Finanzplanung

So kommt es zu der Frage, was angesichts des derzeit geltenden Ausblicks das Ausrufen einer Notlage für das Jahr 2023 rechtfertigen würde. Die Pandemie wird mehr oder weniger endemisch und das mittlere Szenario sieht keine Verwerfungen durch eine Verschärfung der Lage an den Energiemärkten vor. Eine Notlage zeichnet sich bei diesem Ausblick nicht ab.

An dieser Stelle wiederhole ich gerne: Natürlich sind das Annahmen und natürlich kann es ganz anders kommen, doch ist das eben die Sichtweise, die mit der aktuellen Zahlenbasis für die Haushaltsplanung 2023 einhergeht. Vermutlich werden in diesem Haushalt Stand Ende Mai auch keine umfangreichen Milliardenhilfen für von der Pandemie oder Energieembargos betroffene Unternehmen oder ein zusätzlicher, umfangreicher Zuschuss für die Bundesagentur für Arbeit geplant.

Was ist nun mit der Abbruchkante in der Nettokreditaufnahme? Abrupte Kurswechsel in der Finanzpolitik könnten schließlich die Gefahr in sich bergen, gesamtwirtschaftliche Friktionen auszulösen, und eine konstante und verlässliche Finanzpolitik dürfte grundsätzlich vorteilhaft sein. Doch bedeutet der scharfe Rückgang der Nettokreditaufnahme des Kernhaushalts eben nicht, dass sich die tatsächlichen Finanzierungsdefizite entsprechend entwickeln werden. Dabei ist zu berücksichtigen, dass ein Gutteil der Nettokreditaufnahme des Kernhaushalts in den Jahren 2020 und 2021 effektiv noch gar nicht verausgabt wurde. Vielmehr wurden Sondervermögen aufgefüllt. Die Reduktion der Nettokreditaufnahme bedeutet daher auch nicht, dass nicht weiter Finanzierungsdefizite in beträchtlicher Höhe möglich sind. Der Bund hat auch nach der Pandemie weiterhin Rücklagen von über 48 Milliarden Euro im Kernhaushalt. Und zusammen mit dem neuen Sondervermögen für die Bundeswehr über 200 Milliarden Euro zusätzliche Rücklagen außerhalb. Sämtliche Rücklagen können nun verausgabt werden, ohne dass die Nettokreditaufnahme im Kernhaushalt tangiert wird.

Angesichts der vorliegenden Planzahlen zu den Einnahmen des Bundes und der bereits jetzt umfangreichen Möglichkeiten, Finanzierungsdefizite im Einklang mit der Schuldenbremse zu realisieren, fehlt mir ein wenig die Fantasie, warum bereits jetzt, in der Planung des Bundeshaushalts 2023, abermals die Notlage erklärt und die Schuldenbremse ausgesetzt werden sollte.

Vielmehr ist es angesichts der merklichen Inflation, die zwar zu einem Gutteil auf weltweite Rohstoffpreiskapriolen zurückgeht, aber sich eben auch in nationalen Wertschöpfungsdeflatoren findet, geboten, dass die Fiskalpolitik entgegenwirkt und auf eine Rückführung der Finanzierungsdefizite hinwirkt. Die Rückkehr zur Schuldenbremse 2023 ist also nicht nur vergleichsweise leicht möglich, sondern verhindert insbesondere eine noch expansivere Finanzpolitik, die für sich genommen Stabilitätsrisiken weiter anheizen würde.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook, Instagram und Twitter, und abonnieren Sie unseren RSS-Feed sowie unseren Newsletter.