Norwegen tut es bereits, und viele andere europäische Staaten wie Dänemark, die Niederlande oder Italien haben es bereits für die Zukunft beschlossen – die Rede ist von der Koppelung des gesetzlichen Renteneintrittsalters an die Entwicklung der Lebenserwartung. Wie man bereits an den oben genannten Beispielen sehen kann, handelt es sich nicht um neoliberale Paradebeispiele, sondern vielmehr um Staaten, welche der selbsterklärte Sozialist Bernie Sanders als Vorbilder deklariert hat. In Deutschland wird in mancher Debatte aber so getan, als ob man mit einer weiteren Erhöhung des Renteneintrittsalters über 67 Jahre nach 2030 sämtliche sozialen Errungenschaften des Landes wegradieren würde. Dabei handelt es sich –das zeigen die vielen Beispiele (längst nicht alle habe ich genannt) europäischer Staaten – um einen logischen Schritt, gerade für einen sozialen Staat.

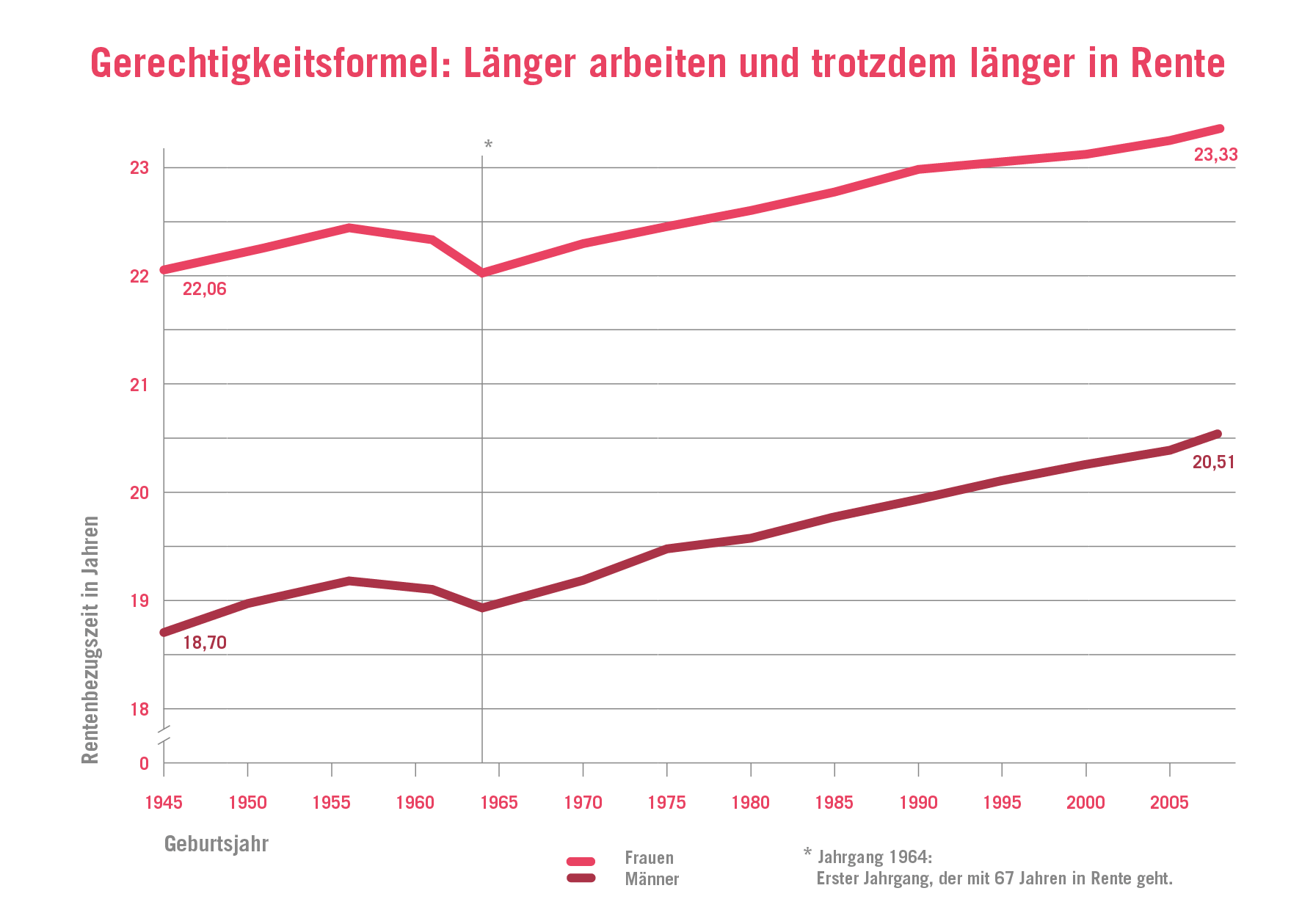

Deutschland hat sich bereits in der vergangenen Dekade zu einer mäßigen Erhöhung des Renteneintrittsalters auf 67 Jahre bis zum Jahr 2030 durchgerungen. Bisher kam es zwar zu keinem Zurückrudern dieser Reform, allerdings ist sie immer noch Teil der Rentendebatte. Mit der Rente mit 63 wurde für eine bestimmte Zielgruppe die Erhöhung gewissermaßen sogar ausgesetzt. Das Thema birgt also immer noch politischen Sprengstoff. Der größte Vorwurf war immer, bei der Rente mit 67 handele es sich in Wahrheit um eine verdeckte Rentenkürzung. Der neutrale Betrachter kann da nur fragen: Wieso verdeckt? Natürlich ist es eine Rentenkürzung, denn wenn ich nun mit dem gleichen Alter (bspw. mit 65 Jahren) wie vor der Reform in Rente gehen möchte, muss ich Abschläge meiner monatlichen Rente in Kauf nehmen – 0,3 Prozent pro vorgezogenen Monat. Allerdings ist dies etwas zu kurz gerechnet, denn die Erhöhung des Renteneintrittsalters erfolgt ja nicht bei konstanter Lebenserwartung, sondern vollzieht sozusagen die Entwicklung der Lebenserwartung der letzten Dekaden nach. Gemäß den Generationensterbetafeln des Statistischen Bundesamtes hatte der (männliche) Geburtsjahrgang 1926 im Alter von 65 Jahren eine Restlebenserwartung von 16,2 Jahren.[1] Der Jahrgang 1946, der letzte Jahrgang der regulär mit 65 Jahren in Rente gehen darf, hat bei Renteneintritt eine Restlebenserwartung von bereits 18,8 Jahren, also mehr als 2,5 Jahre mehr als sein 20 Jahre älteres Pendant. Im Jahr 2031 wird nun bei aktueller Gesetzeslage in der Regel der Jahrgang 1964 mit 67 Jahren in den Ruhestand wechseln – und erfreut sich dabei immer noch einer Restlebenserwartung von 18,9 Jahren. Er hat also etwa die gleiche Rentenbezugsdauer wie der Jahrgang 1946 – die Rente mit 67 macht also nichts anderes als dass sie den Gewinn an Lebenserwartung einstreicht. Würden wir dies nicht tun, käme es jedes Jahr mit einem Zugewinn an Lebenserwartung zu einer versteckten Rentenerhöhung – mehr Monate in Rente bedeuten in Summe auch höhere Rentenzahlungen. Es ist also eine Frage der Semantik, ob die Rente mit 67 wirklich eine Kürzung darstellt – geboten ist sie volkwirtschaftlich aufgrund des demographischen Wandels allemal.

Akzeptiert man diese Logik – und weiß, dass wir nicht nur immer länger, sondern auch immer gesünder altern – gibt es keinen Grund mit der Erhöhung des gesetzlichen Renteneintrittsalters aufzuhören. Und damit nicht jede Politikergeneration aufs Neue die gleichen Kämpfe schlagen muss, erscheint die Methode der anderen Staaten – eine Koppelung an die Entwicklung der Lebenserwartung – ein sehr eleganter Weg. Dabei stellt immer noch der Gesetzgeber die Weichen, in dem er bspw. vorgibt, welcher Anteil des Zugewinns an Lebenserwartung in die Erhöhung des gesetzlichen Renteneintrittsalters einfließt. Oftmals wird dabei von der Faustformel 2:1 Arbeit zu Rente ausgegangen, wobei dies ganz klar ein politisches Werturteil darstellt und genauso gut 1:0 lauten könnte (besser nicht 0:1).

Unterstellt man die Zahlen der Generationensterbetafeln des Statistischen Bundesamtes und eben ein Verhältnis, dass ein Jahr Zugewinn an Lebenserwartung 8 Monate länger arbeiten und 4 Monate längere Rentenbezüge bedeutet (2:1), dann würde dies dazu führen, dass bspw. der Jahrgang 1982 erst mit 68 Jahren in den Ruhestand eintreten dürfte – mit einer wahrscheinlichen Rentenbezugsdauer/Restlebenserwartung von 19,6 Jahren. Er müsste also ein Jahr länger arbeiten als sein 1964 geborenes statistisches Pendant, aber kann wahrscheinlich auch mehr als ein halbes Jahr länger die Rente genießen. Der Jahrgang 2002, also 20 Jahre später, müsste wiederum noch ein Jahr länger arbeiten und mit 69 in den Ruhestand gehen – bekommt die Rente allerdings dann auch für durchschnittlich 20,3 Jahre.[2]

Eine solche Reform würde den Anspruch der nachhaltigen Finanzierung des gesetzlichen Rentensystems deutlich unterstreichen und wäre, wenn man sich die Zeiträume von bspw. 20 Jahren für eine Erhöhung um ein Jahr ansieht, sehr moderat und keineswegs radikal. Natürlich gibt es Jobs, welche bereits heute kaum mit 65 Jahren auszuüben und sich auch bei besserer Gesundheit nur schwer mit 69 Jahren vorzustellen sind. Die Antwort darauf ist aber kein Einfrieren des gesetzlichen Renteneintrittsalters oder teure Ausnahmeregelungen wie die Rente mit 63 für große Gruppen, sondern vielmehr eine Flexibilisierung des Renteneintritts (bspw. ab 60 Jahren, auch hier können die Skandinavier als Vorbild dienen) und gleichzeitigen branchenspezifischen Lösungen. So könnten Arbeitgeber, Betriebsräte und Gewerkschaften spezifische Umschulungsprogramme und/oder betriebliche Altersvorsorge aushandeln, welchem dem Problem vielmehr gerecht werden als ein „One size fits all“. Und da wir heute noch gar nicht wissen, welche Jobs der Jahrgang 2002 (die heute 14-jährigen) haben wird – Stichwort Digitalisierung – erscheinen solche flexiblen Lösungen sowieso das Gebot der Stunde.

Wie lange wird Ihre Rentenzeit? Berechnen Sie Ihre eigne Rentenzeit mit dem neuen INSM-Rentenzeitrechner.

[1] Zur Vereinfachung beziehen sich im Fortlaufenden alle Zahlen auf Männer, bei Frauen gilt der Trend mit leichter Abweichung jedoch analog. Vgl. die Variante 2 der Generationensterbetafeln, Destatis (2011), Generationensterbetafeln für Deutschland, Wiesbaden.

[2] Der aufmerksame Leser wird bemerkt haben, dass bei einem Jahr höheren gesetzlichen Renteneintrittsalter die Restlebenserwartung der Männer mehr als ein halbes Jahr steigt, was der Faustformel 2:1 eigentlich widerspricht. Der Grund hierfür ist die höhere Dynamik der männlichen Lebenserwartung im Vergleich zu den Frauen und dass es in diesen Jahrgängen mehr Frauen gibt, welche dann wiederum die Entwicklung des gesetzlichen Renteneintrittsalter dominieren.

Keinen Ökonomen-Blog-Post mehr verpassen? Folgen Sie uns auf Facebook und Twitter, und abonnieren Sie unseren Whats-App-Nachrichtenkanal, RSS-Feed oder unseren Newsletter.