Gibt es die Kreditklemme wirklich oder ist sie nur ein Hirngespinst von Politikern, die kurz vor der Bundestagswahl krampfhaft nach einem Wahlkampfthema suchen, mit dem sie das Sommerloch überbrücken können? Einerseits wird darauf verwiesen, dass die Kreditvergabe der Banken zugenommen hat, andererseits werden Aussagen von Unternehmern zitiert, wonach die Banken Kreditlinien kürzen und sich bei der Kreditvergabe zurückhalten.

Ein Großteil der Verwirrung um die Existenz einer Kreditklemme rührt daher, dass nicht klar genug definiert wird, was eigentlich eine Kreditklemme ist. Eine rückläufige Kreditvergabe und steigende Zinsen machen noch keine Kreditklemme aus, niemand käme schließlich auf den Gedanken, von einer Autoklemme zu sprechen, wenn der Fahrzeugabsatz rückläufig ist und die Preise steigen. Von einer Kreditklemme könnte man erst dann sprechen, wenn die Banken trotz einer vorhandenen Nachfrage nach Krediten und trotz ausreichender Bonität der Unternehmen, die einen Kredit suchen, keine oder zu wenige Kredite vergeben. Doch warum sollten die Banken so handeln, schließlich lebt die Bankbranche vom Kreditgeschäft? Oder, bezogen auf die Automobilbranche, müssten wir uns doch fragen, warum produzieren die Hersteller nicht mehr Autos, obwohl die Nachfrage und die nötige Kaufkraft vorhanden sind? Die Frage, ob eine staatliche Intervention notwendig ist und wie sie aussehen soll, kann man erst beantworten, wenn man die Ursache für die vermutete Klemme kennt. Um beim Beispiel der Automobilindustrie zu bleiben: Liegt es an mangelnden Produktionskapazitäten, gibt es zu wenig Rohstoffe oder fehlen qualifizierte Arbeitskräfte? Würde der Staat eingreifen und die Autoproduktion selbst in die Hand nehmen, würde er die knappen Ressourcen von den privaten Herstellern abziehen und dort den Mangel vergrößern. Da der Staat sicherlich nicht der bessere Automobilproduzent ist, würde sich die Autoklemme nur noch verschlimmern – man erinnere sich an die langen Wartezeiten auf ein Auto in der früheren DDR.

Die Situation bei den Banken weist gegenüber der Automobilbranche allerdings Besonderheiten auf: Es gibt Regulierungsvorschriften, die prozyklisch wirken und die Kreditvergabe an das vorhandene Eigenkapital einer Bank binden. In Krisenzeiten kann es hier aufgrund eines abschmelzenden Eigenkapitals und höherer Eigenmittelanforderungen zu Engpässen kommen. Sollte dies wirklich der Fall sein, müsste an dieser Stelle der Hebel angesetzt werden. Eine direkte Kreditvergabe durch den Staat z.B. mittels der KfW würde dazu führen, dass der Staat etwas in die Hand nimmt, wozu ihm die nötige Expertise fehlt. Bei der Kreditvergabe geht es nicht darum, großzügig Gelder zu verteilen, sondern die Kreditvergabe erfüllt auch eine wichtige Allokationsfunktion: Die Finanzmittel sollen in solche Investitionen fließen, die hinreichend erfolgversprechend sind. Dies zu beurteilen, ist eine Kernkompetenz der Banken, der Staat dagegen verteilt Gelder nach politischen, nicht aber nach ökonomischen Kriterien.

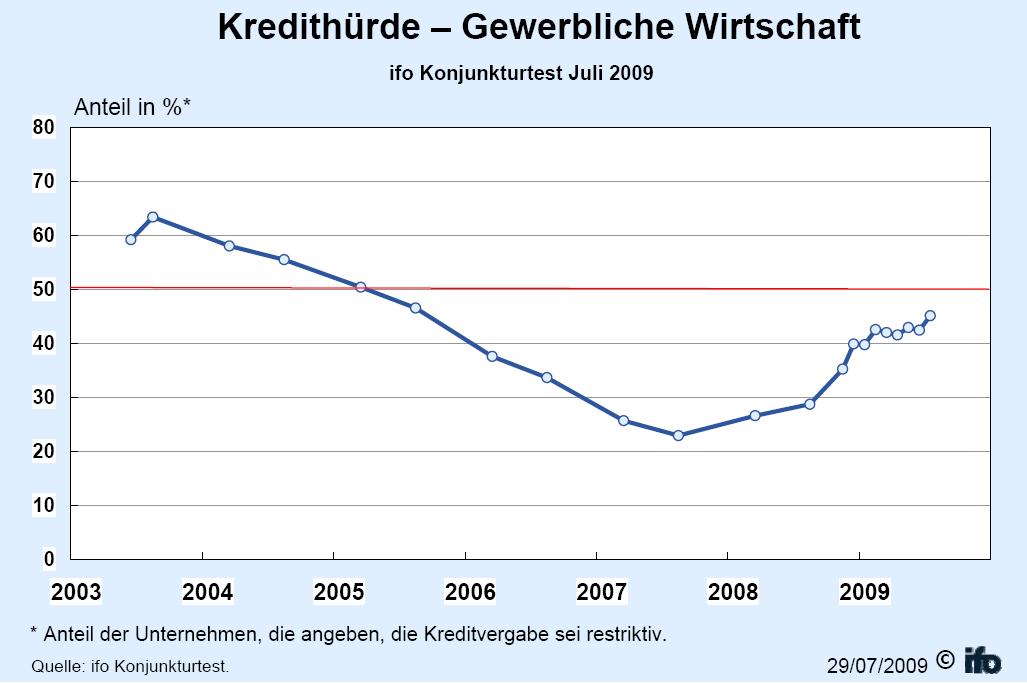

Zur Grafik: Das Ifo Institut München hat Unternehmen nach ihrem Urteil über die Kreditbereitschaft der Banken befragt. Danach schätzten 45,1% der befragten Unternehmen die Kreditvergabe durch die Banken als restriktiv ein. Im Vormonat waren es 42,4%. In allen betrachteten Wirtschaftsbereichen haben die Klagen über eine strenge Kreditvergabepraxis der Banken zugenommen – im verarbeitenden Gewerbe, im Bauhauptgewerbe sowie im Handel.

Nach ESM und Fiskalpakt haben sich Mitte Dezember die EU-Finanzminister auf eine gemeinsame Bankenaufsicht geeinigt. Alle Großbanken und öffentlich gestützte Institute sollen künftig einer einheitlichen Kontrolle bei der EZB unterworfen werden. Was bringt der Vorstoß und was bedeutet er für die EZB?

Nach ESM und Fiskalpakt haben sich Mitte Dezember die EU-Finanzminister auf eine gemeinsame Bankenaufsicht geeinigt. Alle Großbanken und öffentlich gestützte Institute sollen künftig einer einheitlichen Kontrolle bei der EZB unterworfen werden. Was bringt der Vorstoß und was bedeutet er für die EZB?

{kind=link}

{kind=link}